Azure 독점 깨졌다, MS·AWS·GOOGL 다 살 수 있는 이유 [MSFT·AMZN]

OpenAI AWS 계약으로 Azure 독점이 종료됐다. $38B 빅딜이 MSFT·AMZN·GOOGL 투자 판도를 어떻게 바꾸는지 정리했다.

이 글은 투자 참고용 정보입니다. 투자 판단과 손실 책임은 본인에게 있습니다.

- 2026-04-28 OpenAI-AWS $38B 파트너십 공식 발표. Amazon Bedrock에 GPT-5.5 즉시 탑재.

- MS-OpenAI 독점 라이선스 종료(비독점 전환, 2032년). MSFT는 여전히 지분 27% 보유.

- NVDA·AMD 인프라 수요 직접 수혜. 클라우드 3사 모두 AI 모델 확보 경쟁 본격화.

📅 발행 2026-04-30 KST | ✍️ 필자 30초미주 | ⏱️ 읽기 약 5분

OpenAI AWS 계약 — Azure 독점이 끝났다

이번 이슈에서 중요한 부분

- 2026-04-28, OpenAI와 AWS가 $38B 7년 파트너십 공식 발표. GPT-5.5·Codex·Managed Agents 즉시 Amazon Bedrock 탑재

- MS-OpenAI 독점 계약 해제(비독점, 2032년까지) — 단, Azure 우선 출시 조항은 유지

- NVDA·AMD 수십만 GPU 수요 직접 연결. 클라우드 3사(Azure/AWS/GCP) 모두 OpenAI 모델 확보 경쟁 시대 개막

이번 이슈의 진짜 사용법

Azure 독점 깨졌다, MS·AWS·GOOGL 다 살 수 있는 이유은 한 줄 결론보다 “무엇이 가격을 움직이는가”를 먼저 봐야 한다. 숫자 자체보다 실적, 수급, 금리, 밸류에이션 중 어디에 연결되는지 확인하면 뉴스 해석이 훨씬 덜 흔들린다.

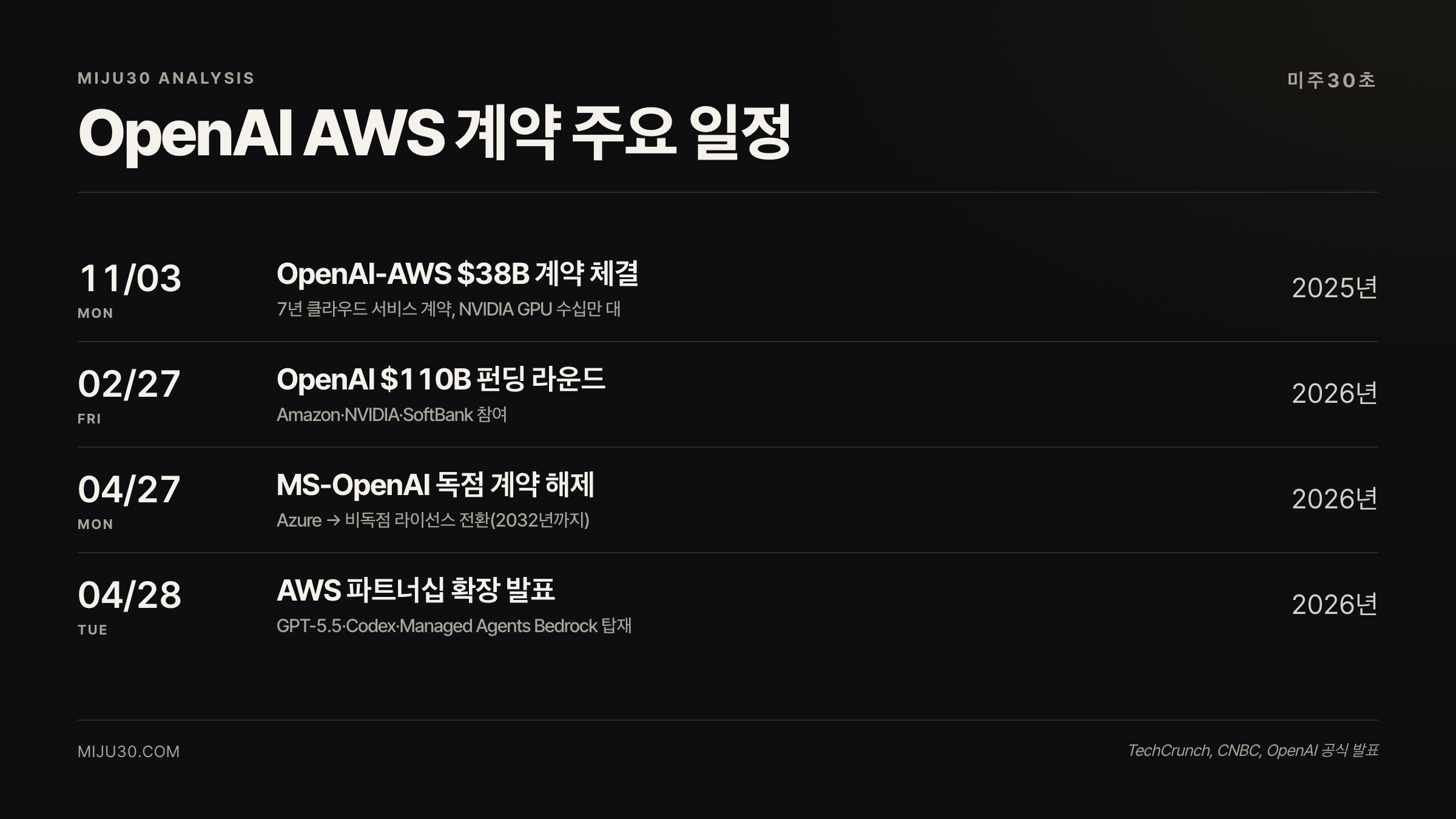

OpenAI AWS 계약: 사건의 전말

2026년 4월 27일, 마이크로소프트와 OpenAI가 파트너십 재협상 결과를 공식 발표했다.

핵심 변화는 하나다 — Azure 독점 라이선스가 비독점으로 전환됐다.

다음 날인 4월 28일, OpenAI와 AWS는 곧바로 파트너십 확장을 발표했다.

Amazon Bedrock에 GPT-5.5, Codex(코딩 에이전트), Managed Agents 세 가지가 limited preview로 즉시 출시됐다.

배경에는 이미 체결된 $38B 7년 클라우드 계약이 있다.

2025년 11월 처음 체결된 이 계약은 2026년 2월 OpenAI의 $110B 펀딩 라운드(Amazon 참여)와 맞물리며 규모가 커졌다.

OpenAI가 약속한 AWS Trainium 컴퓨팅 용량은 2 기가와트다.

💡 Trainium이란?

Amazon이 자체 개발한 AI 학습·추론 전용 칩. NVIDIA GPU 의존도를 낮추기 위해 AWS가 투자 중인 커스텀 실리콘이다.

MS 독점이 깨졌다고 MSFT가 지는 건 아니다

OpenAI AWS 계약 소식에 MSFT 망했다는 반응이 나오는데, 실제 구조는 다르다.

마이크로소프트가 챙기는 것들

- OpenAI 지분 약 27% 유지 — 어느 클라우드에서 팔리든 성장 수혜

- OpenAI 제품의 Azure 우선 출시 조항 유지

- OpenAI로부터의 수익 공유는 2030년까지 지속(한도 설정)

- 비독점 전환 대가로 MS가 OpenAI에 내던 수익 공유 부담 소멸

MS 입장에서 독점 포기는 일정 부분 자발적 계산이 깔린 협상이다.

OpenAI의 외부 클라우드 영업을 막다가 관계를 망치는 쪽보다, 지분 27%를 안고 파트너로 남는 구조를 선택한 것이다.

내 해석으로는, MSFT가 단순히 독점 포기 피해자가 아니라 협상 결과를 챙긴 쪽이다.

수익 공유 부담이 사라졌고, 27% 지분은 AWS·GCP 어디서 팔리든 수익을 간접 흡수한다.

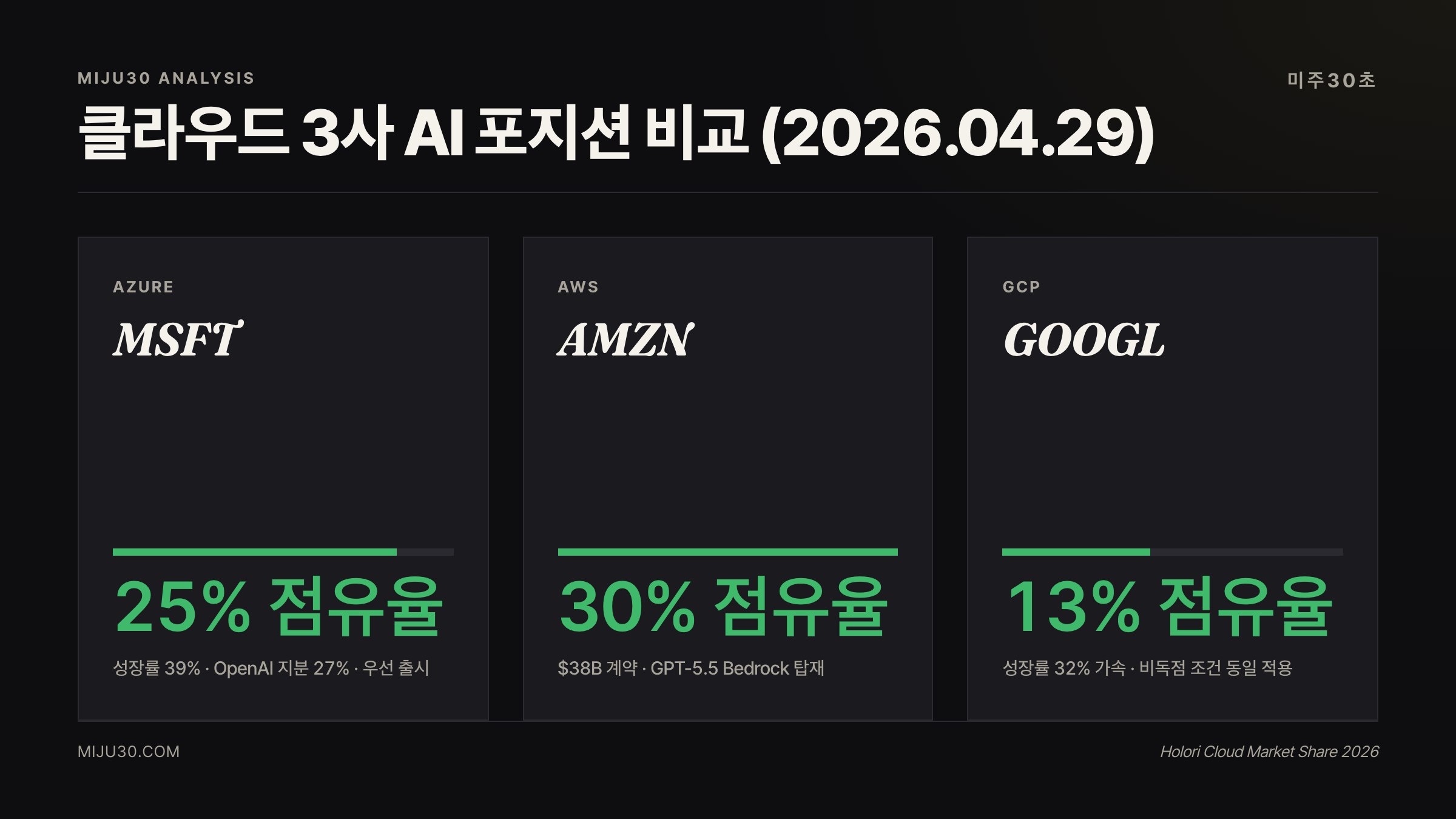

클라우드 3사의 현재 좌표

| 클라우드 | Q1 2026 점유율 | 성장률 | OpenAI 관계 |

|---|---|---|---|

| AWS (AMZN) | 30% | +17.5% | $38B 파트너십, GPT-5.5 Bedrock 탑재 |

| Azure (MSFT) | 25% | +39% | 비독점 전환, 우선 출시 유지, 지분 27% |

| GCP (GOOGL) | 13% | +32%(가속) | 계약 미공개, AWS와 동일 비독점 조건 해당 |

출처: Holori Cloud Market Share 2026, heygotrade.com 하이퍼스케일러 분석

세 가지가 눈에 들어온다.

성장률은 Azure가 가장 높다(39%). 점유율 절대값은 AWS가 압도적이다(30%).

GCP는 48%까지 치솟은 구글 클라우드 성장률을 배경으로 빠르게 쫓아오고 있다.

OpenAI 독점이 풀린 지금, AWS와 GCP가 GPT-5.5·Codex를 품을 수 있게 됐다는 건 이 격차를 조금씩 좁힐 조건이 생겼다는 뜻이기도 하다.

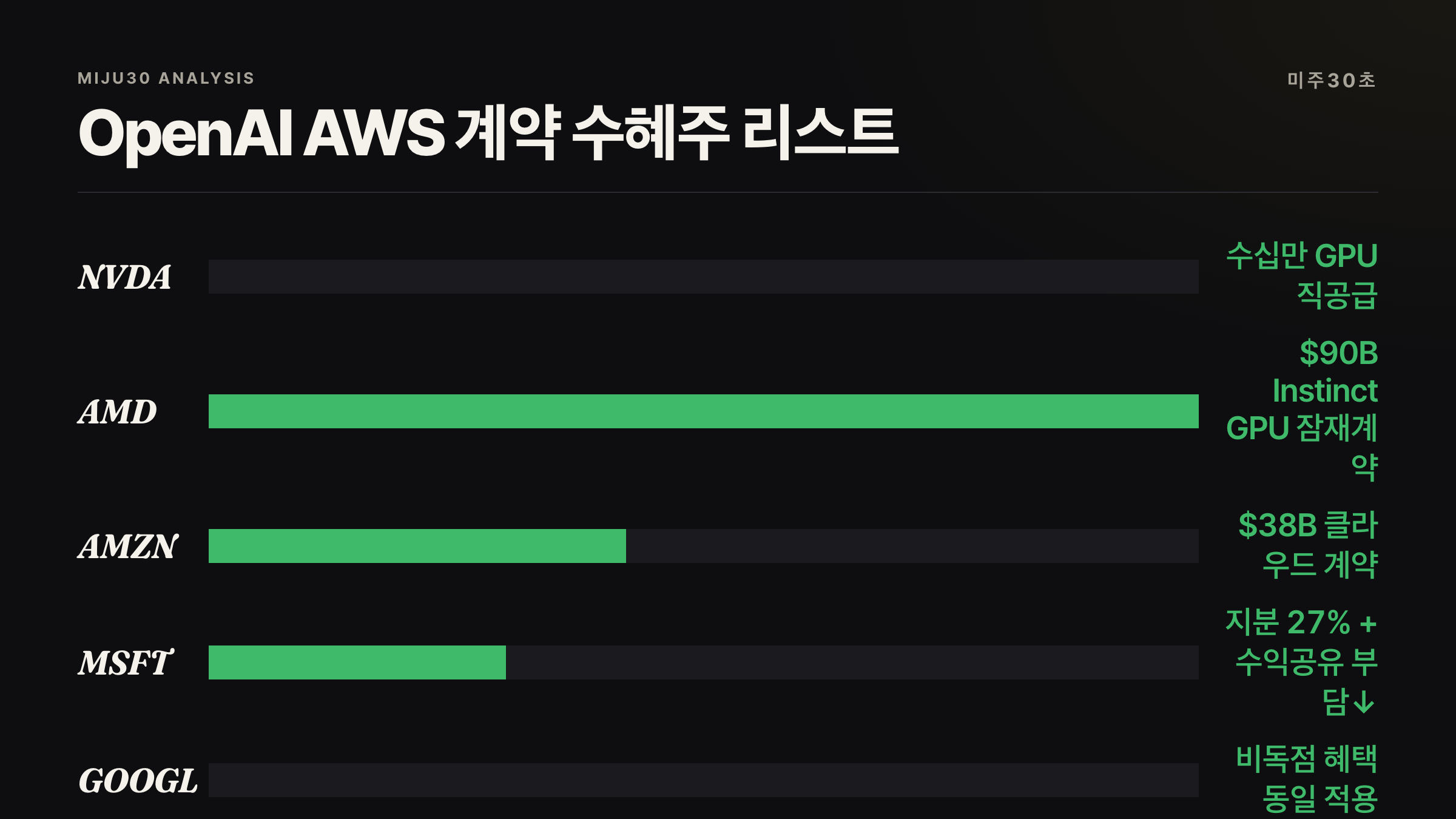

AI 인프라: NVDA·AMD가 진짜 수혜주다

OpenAI AWS 계약에서 시장이 덜 봤던 부분이 있다.

GPU·AI 칩 수요 규모가 명시됐다는 것이다.

- NVIDIA: AWS 인프라에서 OpenAI 워크로드 즉시 가동. 수십만 GPU 규모

- AMD: OpenAI가 6 기가와트 AMD Instinct GPU 계약 — 누적 하드웨어 매출 기여 잠재액 $90B

클라우드 3사 AI 인프라 투자 합산이 2026년 약 $650B에 달한다는 전망도 나와 있다.

세 회사 모두 AI 모델 확보 경쟁을 벌이는 구조에서, 가장 직접적으로 수혜를 받는 건 칩 공급사다.

💡 AMD Instinct란?

AMD의 AI·HPC 전용 GPU 라인업. NVIDIA H100/H200에 맞서는 대안 칩으로, OpenAI와 Meta가 공급처 다변화 차원에서 적극 채택 중이다.

VRT(Vertiv) 같은 데이터센터 전력 인프라 업체도 간접 수혜 구조다.

2 기가와트 컴퓨팅 약속은 발전·냉각·배전 설비 수요로 직결된다.

역사적 맥락 : 독점 붕괴 후 시장은 어떻게 됐나

유사한 전례가 있다.

2004년 구글-AOL 검색 독점 종료 후, 검색 광고 시장은 독점 해소가 아닌 전체 파이 확장으로 이어졌다.

MS도, AOL도 살아남았고 구글은 더 커졌다.

AI 클라우드 구조도 비슷한 경로를 밟을 공산이 크다.

OpenAI 모델이 어느 클라우드에서든 돌아갈 수 있게 되면 OpenAI 매출 자체가 커진다.

커진 매출에서 수익 공유를 받는 MS, 인프라 임대 수익을 챙기는 AWS·GCP 모두 파이가 늘어나는 구조다.

이번이 역사 패턴과 다른 점이 하나 있다.

AI 인프라 CapEx 투자 사이클이 이례적으로 크다는 것. $650B 수준의 3사 합산 CapEx가 언제까지 유지될 수 있을지가 진짜 변수다. OpenAI AWS 계약이 이 사이클의 기폭제가 됐다는 점은 부정하기 어렵다.

AI 반도체 수요 대전환의 흐름은 엔비디아·AMD 주가 분석에서도 같은 맥락으로 확인된다.

OpenAI AWS 계약 이후 : 투자 시나리오 2가지

Azure 강세를 믿는다면: MSFT는 매도 이유가 없다. 지분 27% + 우선 출시 + 수익 공유 부담 소멸 세 가지가 동시에 작동한다. Azure 성장률 39%는 지금 클라우드 3사 중 가장 높다. Q1 2026 어닝 결과를 확인하고 진입 구간을 잡는 전략이 합리적이다.

AWS 멀티클라우드 확장을 믿는다면 : AMZN은 OpenAI 모델을 처음으로 Azure 밖에서 돌릴 수 있는 인프라를 확보했다. $38B 계약에서 GPT-5.5·Codex를 Bedrock에 선탑재한 것은 엔터프라이즈 계약 협상에서 실질적인 무기가 된다. 클라우드 점유율 30%를 지키면서 AI 레이어를 추가하는 그림이다.

둘 다 사기 어렵다면 : NVDA·AMD는 어느 클라우드가 이기든 칩을 팔아야 하는 구조다. 클라우드 경쟁이 격화될수록 CapEx가 늘고 칩 수요도 늘어난다. 인프라 벤더 노출이 가장 단순한 베팅이다.

내가 여기서 조심하는 것

이번 건 MSFT 매도 신호로 보기 어렵더라고요. 27% 지분 들고 있는 주주가 OpenAI 매출이 늘면 손해볼 게 없잖아요. 오히려 독점 유지 비용(수익 공유 부담)이 줄었으니 더 가벼워진 거 아닌가 싶어요.

개인적으로 걸리는 건 $650B CapEx 사이클이 언제 꺾이냐인데요. 지금 클라우드 3사가 경쟁적으로 투자 늘리는 동안은 NVDA 쪽이 더 안전한 수혜라는 생각이에요. Q2 Azure 성장률이 35% 아래로 꺾이면 그때 MSFT 비중 줄이는 걸 고려할 것 같아요.

연관 종목

| 종목 | 관계 | 한 줄 요약 |

|---|---|---|

| MSFT (마이크로소프트) | Azure, OpenAI 지분 27% | 독점 해제 후에도 지분+우선 출시 유지 |

| AMZN (아마존) | AWS, $38B 파트너십 | GPT-5.5 Bedrock 탑재, 엔터프라이즈 AI 경쟁력 강화 |

| GOOGL (알파벳) | GCP, 비독점 혜택 | AWS와 동일 조건 OpenAI 모델 접근 가능 |

| NVDA (엔비디아) | GPU 수십만 대 공급 | AI 인프라 CapEx 수혜 직접 연결 |

참고 자료 · REFERENCES

- AWS and OpenAI announce multi-year strategic partnership. — OpenAI Official Blog, 2026-04-28

- The next phase of the Microsoft-OpenAI partnership. — Microsoft Official Blog, 2026-04-27

- OpenAI ends Microsoft legal peril over its $50B Amazon deal. — TechCrunch, 2026-04-27

- OpenAI brings models to AWS after ending exclusivity with Microsoft. — CNBC, 2026-04-28

- Amazon inks $38 billion deal with OpenAI to supply Nvidia chips. — Bloomberg, 2025-11-03

- Cloud Market Share 2026: Top cloud providers and trends. — Holori, 2026

본 글은 투자 참고 정보이며, 모든 투자 결정과 손실에 대한 책임은 투자자 본인에게 있습니다.

미국 주식 핵심 이슈를 짧게 계속 확인하세요

숏츠에서 본 이슈의 원문 정리와 후속 업데이트를 miju30.com에 모아둡니다.