롱 감마 숏 감마 — 시장 잔잔할 때와 폭주할 때를 가르는 한 단어

롱 감마 숏 감마가 무엇인지, 딜러 포지셔닝 체제가 시장 변동성을 어떻게 결정하는지 SPX 26년 데이터와 함께 정리합니다.

이 글은 투자 참고용 정보입니다. 투자 판단과 손실 책임은 본인에게 있습니다.

📅 발행 2026-04-29 KST | ✍️ 필자 30초미주 | ⏱️ 읽기 약 5분

롱 감마 숏 감마 — 시장 잔잔할 때와 폭주할 때를 가르는 한 단어

핵심 질문부터 잡기

- 롱 감마 체제는 딜러가 변동성을 억제하는 헤지를 하는 구간이다

- 숏 감마 체제는 딜러가 변동성을 증폭하는 헤지를 하는 구간이다

- 26년 들어 두 체제가 어떻게 갈렸고 SPX가 어떻게 다르게 움직였는지 정리했다

이걸 알면 해석이 달라진다

롱 감마 숏 감마은 한 줄 결론보다 “무엇이 가격을 움직이는가”를 먼저 봐야 한다. 숫자 자체보다 실적, 수급, 금리, 밸류에이션 중 어디에 연결되는지 확인하면 뉴스 해석이 훨씬 덜 흔들린다.

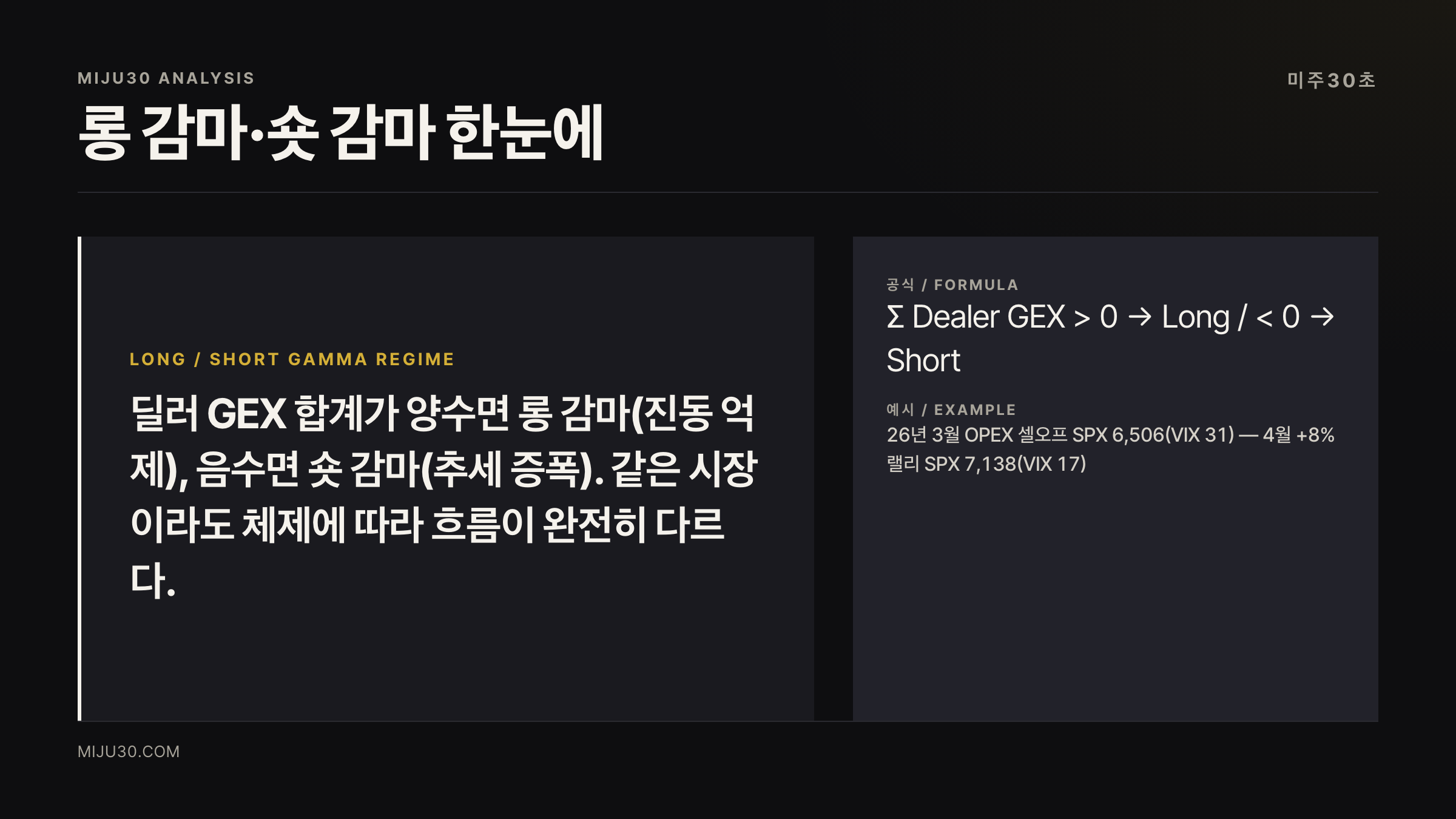

💡 롱 감마(Long Gamma)·숏 감마(Short Gamma)란? 마켓메이커(딜러)의 옵션 포지션 합산 감마가 양(+)이면 롱 감마, 음(-)이면 숏 감마. 롱 감마 체제에서는 딜러가 시장 진동을 깎아내는 방향으로 헤지하고, 숏 감마 체제에서는 진동을 키우는 방향으로 헤지한다. 같은 시장이라도 어느 체제냐에 따라 SPX 일일 변동폭이 2~3배 차이 난다.

같은 시장이 왜 어떤 날은 잔잔하고 어떤 날은 폭주하는가

VIX가 같은 16인데, 어떤 주에는 SPX가 ±0.3% 박스권에서만 움직이고, 어떤 주에는 ±1.5%씩 흔들린다. 매크로 재료가 별로 다르지 않은데 왜 이렇게 다른가. 답의 절반이 딜러 감마 체제다.

GEX란 글에서 다룬 GEX 합계가 양수면 롱 감마, 음수면 숏 감마. 이 한 단어가 그날 시장 성격을 거의 다 정한다.

롱 감마 체제 — 시장이 진동을 못 키운다

롱 감마 = 딜러 GEX 합계 양수. SPX가 제로 감마 레벨 위에 있을 때 자주 형성된다.

#### 헤지 룰 — 자동 진동 억제

- SPX 오르면 → 보유 콜 매도 포지션의 음 델타가 커짐 → 인덱스 매도로 헤지

- SPX 내리면 → 보유 풋 매도 포지션의 양 델타가 커짐 → 인덱스 매수로 헤지

오르면 팔고 내리면 산다. 이게 자연 평균회귀 매매다. 시장이 위든 아래든 강하게 추세 잡지 못하고 박스권에 갇힌다.

#### 시장 체감

- 일일 변동폭이 작다 (SPX ±0.5% 이내)

- VIX 14~16 박스권 길게 유지

- 매크로 재료 없으면 재미없는 장

- 콜 월·풋 월이 단단하게 작동 — 콜 월·풋 월·볼 트리거 글 참조

26년 4월 미장이 정확히 이 모드였다. 미국 세션 기준 적색일 없이 SPX 7,138.80(04/28)까지 +8% 상승. VIX는 평균 20.96에서 저점 16.87까지 진정됐다. 박스권이 아니라 부드러운 우상향이지만 이것도 양 감마 환경의 한 형태다 — 콜 월을 한 단계씩 위로 갈아타는 흐름.

숏 감마 체제 — 시장이 추세를 증폭한다

숏 감마 = 딜러 GEX 합계 음수. SPX가 제로 감마 레벨 아래로 떨어지거나, 시장 전체 풋 OI가 콜 OI를 압도할 때 형성된다.

#### 헤지 룰 — 자동 추세 증폭

- SPX 오르면 → 보유 콜 매도가 더 깊은 손실 → 인덱스 추격 매수로 헤지

- SPX 내리면 → 보유 풋 매도가 더 깊은 손실 → 인덱스 추격 매도로 헤지

오르면 더 사고 내리면 더 판다. 추세 가속기다. 매크로 충격이 들어오면 일반 환경 대비 1.5~2배 빨리 반영된다.

#### 시장 체감

- 일일 변동폭이 평소의 2~3배

- VIX 18 이상으로 점프

- 한 번 빠지면 며칠 더 빠지는 경향

- 풋 월 지지선이 종이처럼 뚫리는 케이스 늘어남

26년 3월 OPEX 셀오프(03/16~03/27)가 전형적인 숏 감마 체제. SPX는 200일선 6,610을 깨고 03/23 6,506.48까지 빠졌고, VIX는 03/27 31.05까지 점프했다. Schaeffer’s가 delta-hedge selling이 셀오프를 가속했다고 분석한 구간이다. 02/26 SpotGamma가 SPX Risk Pivot을 6,800 → 6,900으로 상향하며 음 감마 빌드업을 미리 코멘트한 게 이 셀오프의 사전 시그널이었다.

26년 1~4월 체제 변화 — 데이터로 보기

| 일자 | SPX 종가 | VIX | 추정 체제 |

|---|---|---|---|

| 02.26.2026 | (셀오프) | 상승 | 음 감마 빌드업 (Risk Pivot 100pt 상향) |

| 03.23.2026 | 6,506.48 | 26.78 | 숏 감마 (200일선 깸) |

| 03.27.2026 | – | 31.05 | 숏 감마 고점 |

| 03.31.2026 | 6,528.52 | 진정 | 분기말 +2.91% 반등 |

| 04.24.2026 | 7,165.08 | 진정 | 롱 감마 (+0.80%) |

| 04.28.2026 | 7,138.80 | 19대 | 롱 감마 (-0.49%) |

숏 감마 구간(3월 OPEX 셀오프)에서 VIX가 31까지 점프하며 SPX가 일주일 만에 200일선을 깬 반면, 롱 감마 구간(4월 한 달)에서는 VIX 16.87까지 진정되고 SPX가 +8% 부드럽게 올랐다. 같은 시장이지만 체제 차이가 이만큼 크다.

체제는 어떻게 바뀌나 — 4가지 트리거

#### 1. SPX가 제로 감마 레벨 깨짐

가장 흔한 전환 경로. GEX 플립이 일어나면 즉시 숏 감마 체제로 진입.

#### 2. VIX 점프

VIX가 18 이상으로 빠르게 점프하면 풋 OI가 콜 OI를 압도하면서 GEX가 음수로 뒤집힌다. 매크로 충격이 들어올 때 자주 발생.

#### 3. 트리플 위칭 직후

OPEX GEX 0 수렴 글에서 다룬 OPEX 직후 GEX가 0이 된 뒤 새 옵션이 어느 쪽으로 쌓이느냐에 따라 다음 체제가 정해진다. 26년 3월 OPEX 직후 음 감마, 4월 OPEX 이후 롱 감마로 굳어진 게 명확한 사례다.

#### 4. 매크로 충격

CPI·FOMC·실적 시즌 빅 미스 같은 이벤트가 즉시 체제 전환을 유발. 02/26/2026 NVDA·AI capex 우려 셀오프(SPX -0.54%, NDX -1.16%, NVDA $193→$172)가 그 시발점이었고, 그 직후 SpotGamma가 SPX Risk Pivot을 100포인트 상향한 게 체제 전환의 사전 시그널이었다.

자주 하는 실수 — 감마 체제를 시장 방향 신호로 오해하지 말 것

- 롱 감마라고 무조건 시장 오른다 → 아니다. 변동성이 작다이지 방향이 위다가 아니다. 박스권 안에서 위든 아래든 움직임이 작을 뿐

- 숏 감마라고 무조건 시장 빠진다 → 아니다. 추세가 증폭된다는 뜻이지 그 추세가 위인지 아래인지는 매크로가 정한다. 24년 11월 트럼프 당선 후 숏 감마 환경에서 시장이 폭등한 케이스도 있다

- 체제는 매일 바뀐다 → 가능은 하지만 보통 주 단위로 굳어지는 경향이 있다. 어제 숏 감마라고 오늘 무조건 숏 감마는 아니지만, 일주일 단위로 보면 패턴이 잘 잡힌다

실전 해석 — 주식 투자자가 체제를 어떻게 활용하나

#### 롱 감마 구간 — 분할 매수 적기

- 일일 변동성이 작아서 평균 단가 형성에 유리 (4월 SPX +8% 랠리가 사례)

- 신규 종목 분할 진입에 좋은 환경

- 단기 손절 폭을 평소보다 좁혀도 견딜 만함

#### 숏 감마 구간 — 방어 모드

- 신규 진입 자제 또는 분할 사이즈 축소

- 손절 폭을 평소의 1.5배로 여유 잡기

- 변동성 노출 큰 종목(테크 고PER) 비중 줄이기 검토

- VIX 18 위에서는 매수보다 기다림이 정답인 경우 많음

#### 체제 전환 시점 — 가장 위험

롱 → 숏 전환 시점이 가장 위험하다. 평소 박스권에 익숙해진 매매 룰이 갑자기 안 먹는다. SPX가 제로 감마 레벨 근처에서 흔들리는 시점부터 체제 전환 가능성을 매일 점검해야 한다.

저는 이번 글의 핵심을 체제를 인지하는 것 자체가 절반의 매매라고 본다. 같은 -2% 하락도 롱 감마 구간이면 이번 주 안에 회복이고 숏 감마 구간이면 며칠 더 빠질 수 있다. 같은 숫자가 다르게 읽혀야 한다.

이 분석이 틀릴 수 있는 조건

0DTE GEX 비중이 50%를 넘으면서 일중에 체제가 시간대별로 다르게 작동하는 구간이 생긴다. 종가 기준 롱 감마인데 오후 시간대에는 다른 흐름이 나오는 식이다. SpotGamma 자체 리포트에서 반복적으로 지적되는 한계다.

매크로 모멘텀이 강할 때도 체제 분석은 거시 흐름에 묻힌다. 4월 SPX +8% 랠리는 롱 감마가 매크로와 같은 방향이라 부드러웠던 케이스 — 만약 매크로가 반대였다면 같은 롱 감마라도 흐름이 달랐을 것이다.

한 줄로 정리하면

옵션 데이터 보기 시작하고 가장 도움 됐던 게 체제 인지 한 가지였어요. 3월 OPEX 셀오프 때 VIX 31 점프 보고도 숏 감마라 더 빠질 수 있겠다 미리 짚어둔 거랑, 4월에 롱 감마니까 적금처럼 모아도 되겠다 판단한 게 같은 -2%·+2% 데이터를 다르게 읽은 결과였거든요. 다만 매일 GEX 수치 들여다보면서 매매 결정을 자동으로 내리는 건 좀 무리라고 봅니다. 저는 그냥 이번 주 어느 체제인가를 월요일 오전에 한 번만 확인하고, 그 주 매매 톤을 거기에 맞추는 정도로만 씁니다.

연관 읽기

- GEX란 — 주가가 특정 가격에서 멈추는 이유

- 제로 감마 레벨이 깨지면 시장이 폭주한다

- 콜 월·풋 월·볼 트리거 — SPX 옵션 3개 벽

- OPEX GEX 0 수렴 — 충격흡수 장치가 꺼지는 날

- 참 바나 — OPEX 주 목요일 랠리의 진짜 범인

참고 자료

- SpotGamma: Gamma Regime Definitions

- Nomura: Charlie McElligott — Equity Volatility Reports (2025–2026)

- JPMorgan: Marko Kolanovic — Equity Derivatives Strategy

- CBOE: SPX Options Open Interest by Strike

작성 시점 기준 필자 포지션: SPX·SPY 옵션 무보유

본 글은 투자 참고 정보이며, 특정 매매를 권유하지 않습니다. 투자 손실에 대한 책임을 지지 않습니다.

미국 주식 핵심 이슈를 짧게 계속 확인하세요

숏츠에서 본 이슈의 원문 정리와 후속 업데이트를 miju30.com에 모아둡니다.