FUJIY 후지필름 주가 전망 — 대기번호 100번, 실적엔 얼마나 담겼나

후지필름 FUJIY 주가 전망 분석. X100VI·X-M5 품귀로 이미징 영업이익 +36.4% YoY. PER 7배 저평가 구간에서 공급 정상화가 다음 트리거.

이 글은 투자 참고용 정보입니다. 투자 판단과 손실 책임은 본인에게 있습니다.

- 이미징 부문 영업이익 +36.4% YoY — X100VI·X-M5 동반 품귀가 FY2025 실적을 끌어올렸다.

- X100VI 리셀 시장 최고 $5,000, 아시아 웃돈 40%+ — 수요가 공급을 완전히 압도하는 구간.

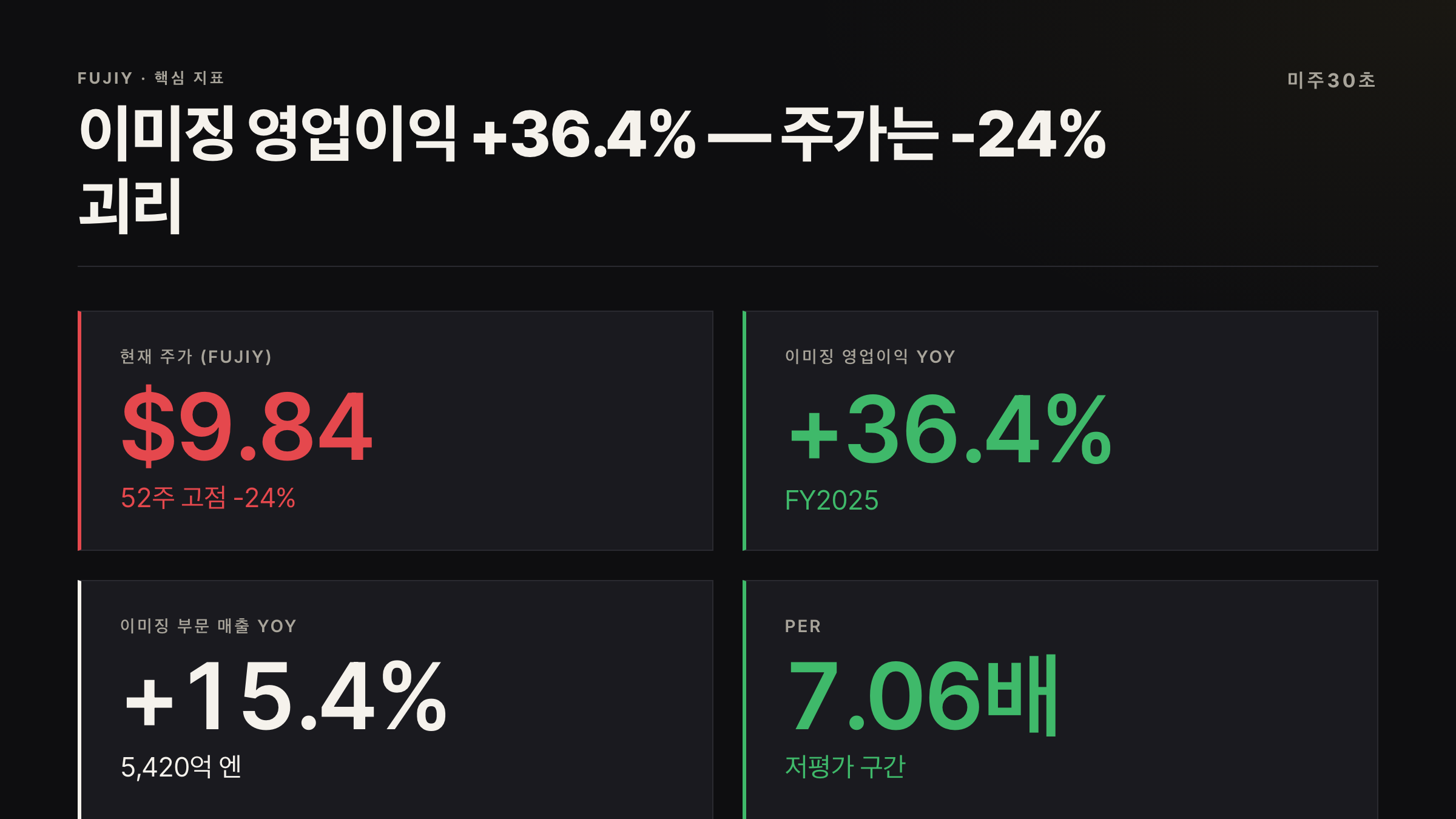

- FUJIY 현재가 $9.84, 52주 고점 $12.99 대비 -24% — 이미징 호황이 주가에 아직 덜 반영됐다.

📅 발행 2026-04-20 KST | ✍️ 필자 30초미주 | ⏱️ 읽기 약 4분

후지필름 주가 전망 — 대기번호 100번짜리 품귀 현상, 실적엔 얼마나 담겼나 [FUJIY]

헷갈리는 부분부터 정리

- 이미징 부문 영업이익 +36.4% YoY — X100VI·X-M5 동반 품귀가 FY2025 실적을 끌어올렸다

- X100VI 리셀 시장 최고 $5,000, 아시아 현지 웃돈 40%+ — 수요가 공급을 완전히 압도하는 구간

- FUJIY 현재가 $9.84, 52주 고점 $12.99 대비 -24% 수준 — 이미징 호황이 주가에 아직 덜 반영됐다

시장에 바로 연결되는 부분

FUJIY 후지필름 주가 전망의 핵심은 매수·매도 결론이 아니라 어떤 숫자가 주가 해석을 바꾸는지다. 실적, 가이던스, 현금흐름, 밸류에이션 중 무엇이 시장 기대와 어긋났는지 확인해야 한다.

후지필름 주가 전망: 지금 어떤 상황인가

후지필름 주가 전망을 검색한다면 지금 시점의 괴리감부터 짚어야 한다. FUJIY는 2026년 4월 현재 $9.84 수준에서 거래되고 있다. 52주 고점 $12.99 대비 약 24% 아래다. 그런데 같은 기간 이 회사의 이미징 부문 영업이익은 전년 대비 +36.4% 증가했다. 카메라가 이렇게 팔리는데 주가는 왜 이 모양인가.

FUJIY는 도쿄증권거래소에 상장된 후지필름홀딩스(FUJIF)의 미국 예탁증서(ADR)다. ADR이 무엇인지 잘 모른다면, ADR의 개념과 환율 리스크를 정리한 이 글을 먼저 보고 오자. 직접 일본 주식을 살 필요 없이 미국 증권사 계좌로 후지필름에 투자할 수 있는 수단이다.

투자자들 반응은 어떤가

투자자 커뮤니티 분위기는 양분되어 있다. 카메라 커뮤니티와 일반 투자자 사이의 온도 차가 눈에 띈다. 카메라 유저들 사이에선 X100VI 구하지 못했다는 글이 지금도 줄을 잇고, 리셀 가격에 격분하는 반응이 이어진다. 반면 미국 주식 투자자들은 후지필름을 의료·헬스케어 기업으로 인식하는 경우가 많아 카메라 수요 급등을 실적 드라이버로 연결하지 못하는 경향이 있다.

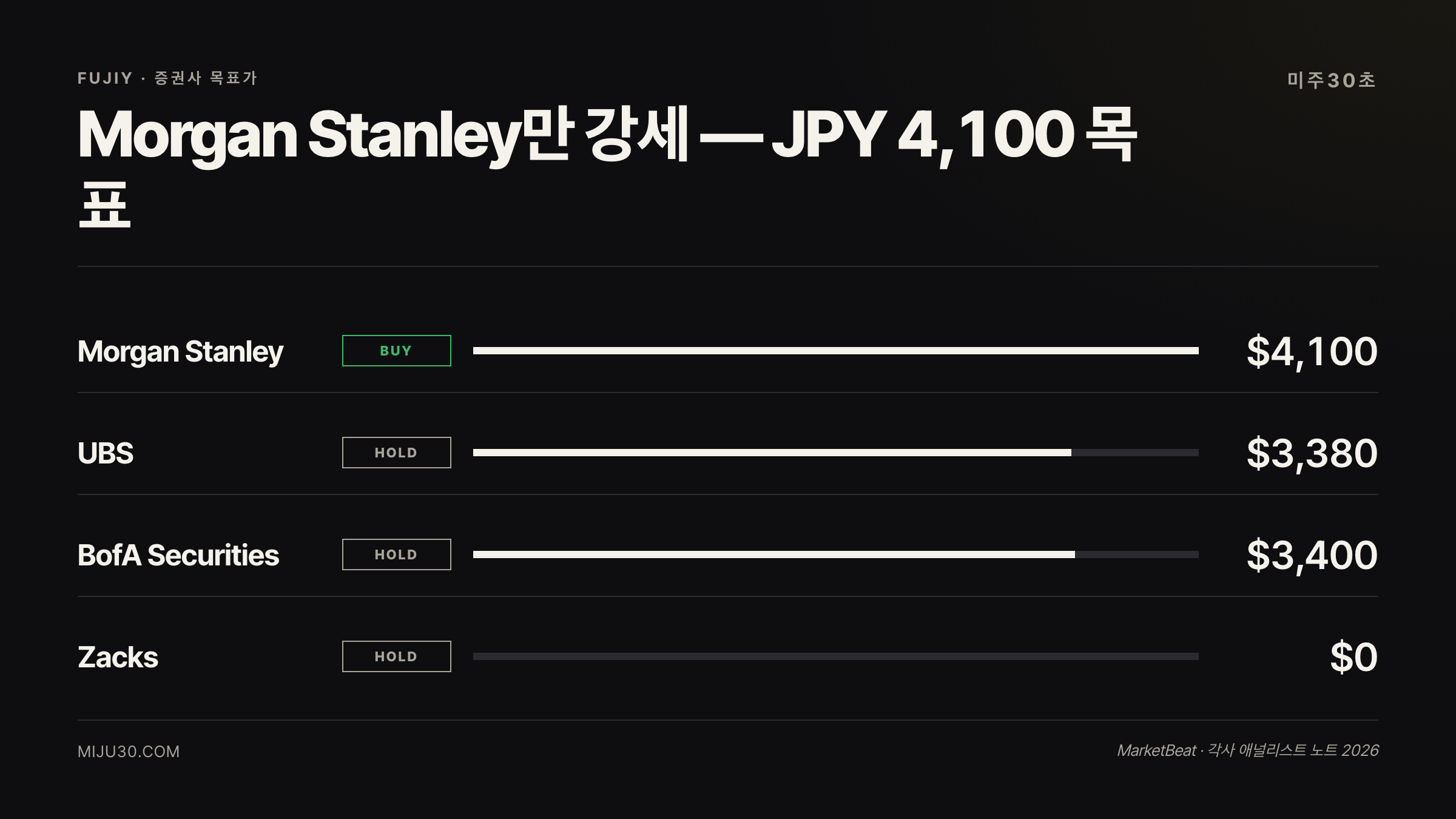

Zacks는 최근 후지필름을 Strong Buy에서 Hold로 하향했다. BofA도 Buy에서 Neutral로 내렸다. 반면 Morgan Stanley는 Overweight를 유지하면서 목표가를 JPY 4,100으로 조정했다. 시장 컨센서스는 좋긴 한데 이미 알려진 것이라는 쪽으로 수렴하는 분위기다. 저는 이 시각이 카메라 수요의 지속성을 너무 가볍게 봤다고 판단한다.

숫자로 보는 후지필름

| 지표 | 수치 | 비고 |

|---|---|---|

| 현재 주가 (FUJIY) | $9.84 | 2026년 4월 기준 |

| 52주 고점 | $12.99 | 현재 -24% 수준 |

| 시가총액 | $237억 | OTC 거래 |

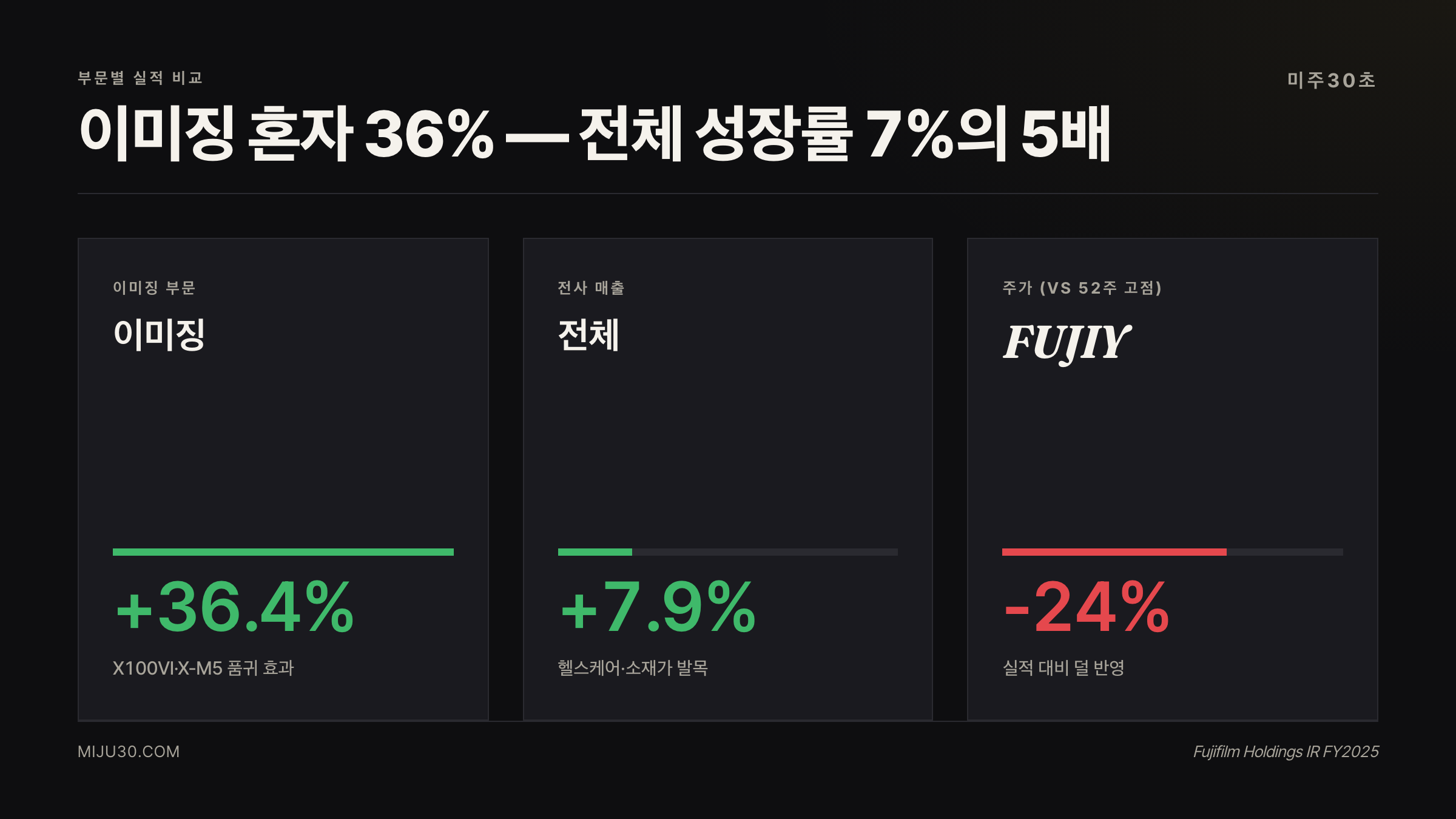

| FY2025 총매출 | 3조 1,958억 엔 | YoY +7.9% |

| 이미징 부문 매출 | 5,420억 엔 | YoY +15.4% |

| 이미징 영업이익 | 1,392억 엔 | YoY +36.4% |

| FY2026 매출 가이던스 | 3조 2,800억 엔 | 사상 최고 목표 |

| PER | 약 7.06배 | 저평가 구간 |

이미징 부문만 떼어놓고 보면 이 회사는 지금 황금기다. FY2025 전체 영업이익 성장률이 약 7%대인데, 이미징 혼자 36%를 뽑아냈다. 헬스케어·소재 사업의 부진을 이미징이 방어하고 있는 구조다. 후지필름 주가 전망을 카메라 수요와 분리해서 논할 수 없는 이유가 여기에 있다.

큰 손들의 포지션은

| 기관 | 포지션 | 목표가 |

|---|---|---|

| Morgan Stanley | Overweight 유지 | JPY 4,100 |

| UBS | Neutral | JPY 3,380 |

| BofA Securities | Neutral (하향) | JPY 3,400 |

| Zacks | Hold (Strong Buy에서 하향) | — |

흥미로운 건 Morgan Stanley만 홀로 강세 의견을 유지하고 있다는 점이다. JPY 4,100 목표가는 현재 주가(약 JPY 2,800~2,900 수준) 대비 40%+ 상승 여력을 의미한다. BofA와 UBS는 다운사이드보다 “이미 반영됐다”는 논리로 중립을 택했다. 개인적으로는 이 판단이 X-M5와 X100VI의 공급 제약이 풀리는 2026년 하반기 수요를 과소평가한 것이라고 본다.

근데 진짜 재밌는 건 — 카메라 수요가 실적에 온전히 안 담겼다는 역설

X100VI 초도 출시 당시 중국에서만 예약 주문이 기존 X100V 전체 생산량을 초과했다. 후지필름은 X100VI 월 생산량을 X100V의 두 배 수준인 약 15,000대로 늘렸는데도 수요를 못 따라갔다.

여기서 반전이 있다. 이 엄청난 수요가 FY2025 실적에 온전히 반영되지 않았다는 것이다. 공급이 수요보다 훨씬 적었기 때문에, 팔 수 있는 물량만 팔았다. 즉 FY2025 이미징 매출 +15.4%는 수요 총량이 아니라 공급 가능량의 상한선이다. 공급망이 정상화되거나 증설되는 시점에 억눌렸던 수요가 실적으로 한꺼번에 터질 수 있다. 저는 이 부분이 시장이 아직 덜 반영한 각도라고 본다.

X-M5도 같은 맥락이다. 출시 직후 일본에서 주문이 일시 중단됐다. 2025년 7월 기준으로 오프라인 매장에서 X-M5를 구입하려면 30~40명 대기는 기본이었다. X100VI는 대기번호 100번 이상을 받아도 실제 수령까지 1년 이상을 기다려야 했다. 동남아시아에서도 품귀 현상은 동일하게 진행됐다.

이런 적 있었나 — 유사 과거 패턴

2016~2017년 소니가 풀프레임 미러리스(A7 시리즈)로 카메라 시장 판도를 뒤집었을 때와 비슷한 구조다. 소니 이미징 부문이 수익성 개선에 1~2년의 래그가 있었고, 주가는 그 래그 기간에 먼저 움직였다. 후지필름은 그때와 달리 공급 제약이 더 심하고 소셜미디어 수요 증폭 효과가 더 강하다. 이번이 그 패턴과 다른 점은 수요 창출 채널이 틱톡·인스타그램 중심으로 재편됐다는 것. 수요 예측 난이도가 비교 불가 수준으로 높다.

강세 시나리오 vs 약세 시나리오: 후지필름 주가 전망 결론

- 강세 시나리오를 믿는다면: 공급 정상화 이후 억눌린 수요가 FY2026 하반기~FY2027 이미징 실적에 반영, PER 7배는 저평가 구간. 엔화 강세 반전 없을 경우 ADR 기준 $12~13 회복 시나리오

- 약세 시나리오를 믿는다면: 소셜미디어 트렌드 사이클 종료 시 X100VI 후속 수요 급감 가능, 헬스케어·소재 부문 부진이 이미징 호황을 상쇄, 엔화 약세 지속 시 ADR 환율 역풍

후지필름이 단순 카메라 회사가 아님을 기억해야 한다. 의료 영상 장비, 반도체 공정 소재(리소그래피 관련), 재생의료까지 포트폴리오가 넓다. 이미징이 지금 전면에 나서고 있지만, 헬스케어 정상화가 동반될 때 후지필름 주가 전망의 상단이 열린다.

투자자 관점 결론

제가 직접 2025년 7월 오프라인 매장에서 X-M5 사러 갔다가 대기번호 받은 사람이거든요. 30~40명이 이미 앞에 있었고, X100VI는 번호 100번 넘게 남았다는 말에 그냥 포기했어요… ㅋㅋ 지금은 X-T50으로 바꿔서 쓰고 있는데, 이 수요가 실적에 얼마나 담겼나 궁금해서 파봤더니 생각보다 덜 반영됐더라고요.

공급 병목이 풀리는 게 진짜 트리거인데, 그게 언제인지가 관건이에요. 저는 FY2026 Q3(2026년 2월) 이미징 분기 데이터 보고 나서 태도를 결정할 것 같아요 (사실 카메라쪽에서는 품귀에 떨어져나간 사람들이 꽤 된다는 사실…)

연관 종목

| 종목 | 관계 | 한 줄 요약 |

|---|---|---|

| SNY (소니그룹) | 카메라 직접 경쟁사 | 풀프레임 미러리스 점유율 경쟁 |

| CAMT (카메텍) | 반도체 검사 장비 | 후지필름 소재 부문과 공급망 연관 |

| SONY | 이미징 센서 공급 | 후지필름 카메라 센서 일부 공급 |

| GPRO (고프로) | 액션캠 틈새 경쟁 | 브이로그 카메라 수요 경합 |

참고 자료

- Fujifilm Holdings IR — Financial Results FY2025 (fujifilm.com/en/news/list/1901)

- Fujifilm H1 FY2026 Results — ir.fujifilm.com

- Fstoppers — Why X100VI and GR IV Shortages Persist in 2025

- PetaPixel — Fujifilm Underestimated the X-M5’s Popularity (2025.04.01)

- Fast Company — Fujifilm can’t keep up with TikTok’s retro-camera craze for the X100

- Fuji Rumors — Imaging Business Keeps Booming, Profit Forecast Revised Upward Q3 FY2025

- MarketBeat / Zacks — FUJIY Analyst Ratings 2026

- Morgan Stanley / BofA / UBS 애널리스트 노트 (각사 IR 보도 기반)

작성 시점 기준 필자 포지션: FUJIY 무보유

본 글은 투자 참고 정보이며, 모든 투자 결정과 손실에 대한 책임은 투자자 본인에게 있습니다.

미국 주식 핵심 이슈를 짧게 계속 확인하세요

숏츠에서 본 이슈의 원문 정리와 후속 업데이트를 miju30.com에 모아둡니다.