저금리 시대 전망, 끝났을까? 인건비 5배·인플레 4.4% vs AI라는 유일한 방어선

저금리 시대 전망: 탈세계화가 30년 저물가 공식을 해체하고 있다. IMF 2026 인플레 4.4%, AI 프로젝트 95% ROI 제로 — 어느 쪽이 이기나.

이 글은 투자 참고용 정보입니다. 투자 판단과 손실 책임은 본인에게 있습니다.

- IMF 2026년 글로벌 인플레이션 4.4% 전망 — JPMorgan은 2027년에도 금리 인상 가능성을 열어뒀다.

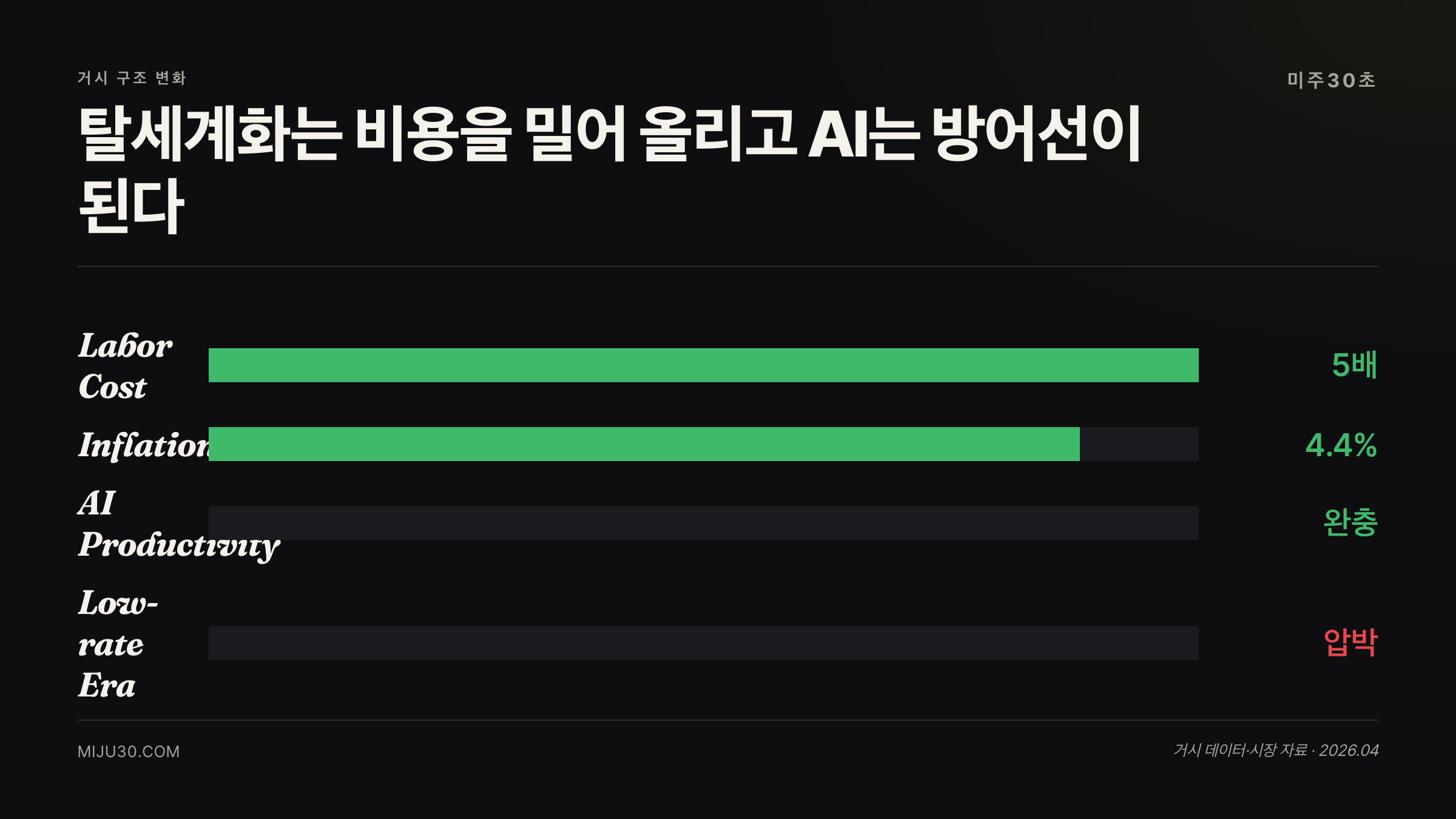

- 탈세계화와 관세가 30년 저물가 구조를 해체 중. 미국-중국 인건비 4~5배 격차.

- AI 생산성이 유일한 대항마지만 프로젝트 95%가 ROI 제로인 게 현실이다.

📅 발행 2026-04-26 KST | ✍️ 필자 30초미주 | ⏱️ 읽기 약 5분

저금리 시대 전망 — 탈세계화가 30년 공식을 뒤집고 있다

핵심 숫자만 뽑으면

- 세계화와 중국 저임금이 만든 저물가·저금리 구조가 지정학적 분절로 해체되고 있다

- IMF는 2026년 글로벌 인플레이션 4.4% 전망, JPMorgan은 2027년에도 금리 인상 가능성을 닫지 않는다

- AI 생산성이 유일한 대항마로 거론되지만, 실제 데이터에서는 아직 보이지 않는다

숫자보다 먼저 봐야 할 변화

저금리 시대 전망, 끝났을까? 인건비 5배·인플레 4.4% vs AI라는 유일한 은 뉴스 자체보다 금리, 유동성, 밸류에이션에 어떤 압력을 주는지가 핵심이다. 투자자는 방향 단정보다 어떤 숫자가 바뀌면 시장 해석이 달라지는지를 봐야 한다.

저금리 시대 전망의 출발점 — 무엇이 30년을 가능하게 했나

저금리 시대 전망을 논하려면 먼저 그게 어떻게 가능했는지를 봐야 한다.

1980년대 이후 선진국 금리가 장기 하락한 이유는 두 가지다.

💡 필립스 곡선이란?

실업률과 인플레이션의 반비례 관계. 경기가 뜨거우면 물가가 오른다는 전통 이론. BIS는 최근 이 곡선이 가팔라지고 있다고 경고한다 — 조금만 경기가 살아나도 물가가 훨씬 빠르게 오른다는 뜻.

첫째, 세계화로 인한 공급망 효율화다. 노동·자본·상품이 국경 없이 이동하며 생산 비용이 최적화됐다.

기업이 가장 싼 곳에서 만들고 가장 비싼 곳에서 팔 수 있었다.

둘째, 중국의 저임금 노동력이다. 중국 제조업 시급은 $6~7, 미국의 $25~30과 비교하면 4~5배 차이.

이 격차가 글로벌 소비재 가격을 구조적으로 눌렀고, 선진국 중앙은행은 금리를 낮춰도 물가 부담이 적었다.

즉, 저금리 시대 전망의 전제는 효율적 공급망과 값싼 생산가격이었다.

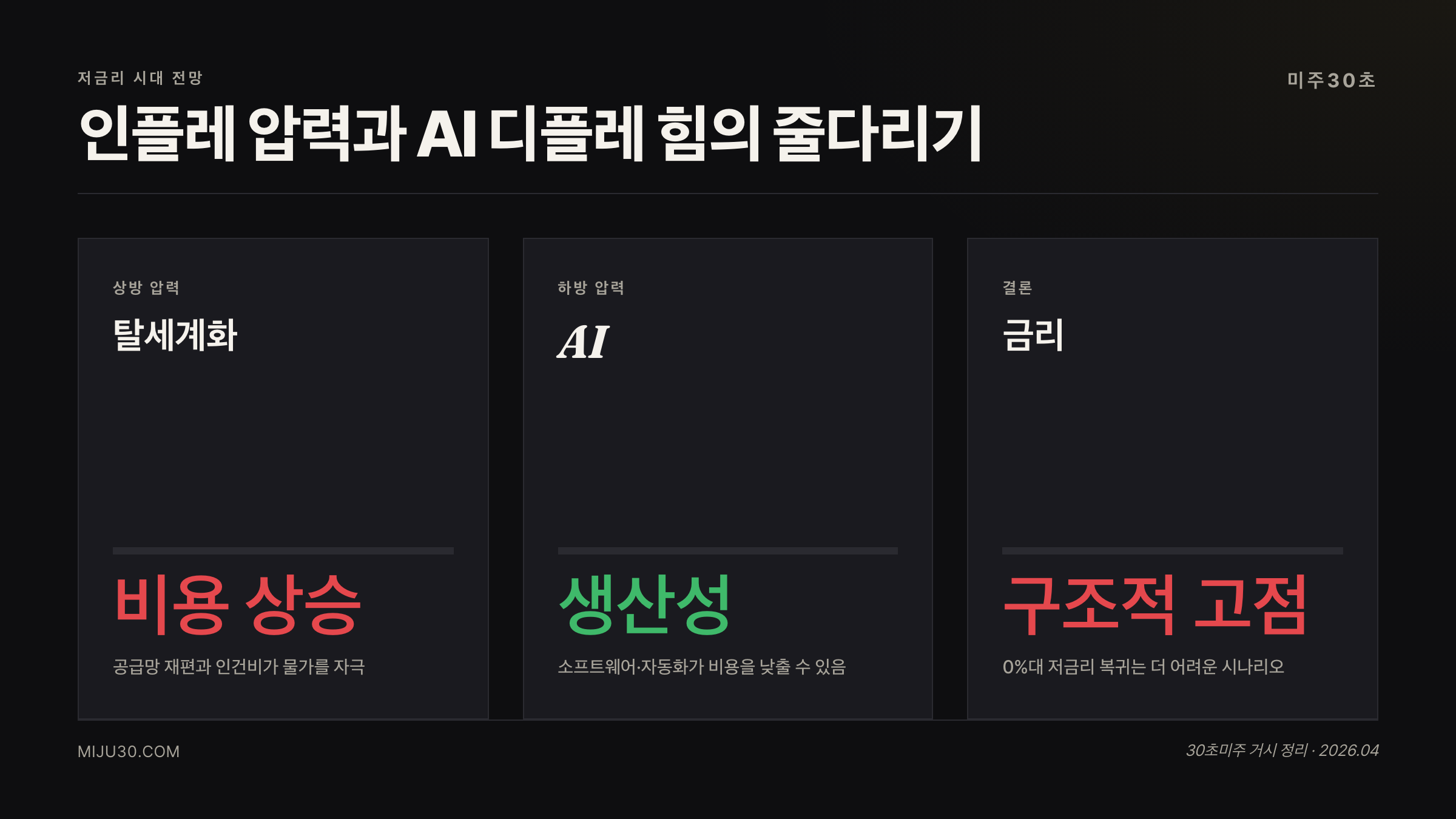

탈세계화가 그 조건을 무너뜨리고 있다

문제는 이 두 조건이 지금 동시에 해체되고 있다는 점이다.

트럼프의 2025년 관세 — 중국 125%, 기타 국가 기본 10% — 는 단순한 무역 분쟁이 아니다.

자원이 안보의 언어로 재정의되는 시대의 신호탄이다. 효율이 아니라 생존을 위한 선택이 공급망을 지배하기 시작하면, 비용은 올라갈 수밖에 없다.

기업들이 리쇼어링을 쉽게 선택하지 못하는 이유도 여기 있다. 64%의 제조업체가 여전히 해외 생산이 더 저렴하다고 본다.

하지만 관세 압력이 지속되면 선택지가 줄어들고, 결국 원가 상승분의 86%는 소비자에게 전가된다.

미국 가구가 관세 때문에 연간 약 $3,800 실질 손실을 본다는 추산이 여기서 나온다.

BIS는 이 흐름을 정확히 짚었다. 고령화·이민 감소·공급망 분절이 동시에 작용하면서 필립스 곡선이 가팔라지고 있다.

그 결과는 저성장 고인플레이션 조합이다.

지금 수치 스냅샷 — 26.04.24 기준

| 지표 | 현재값 | 기관 전망 |

|---|---|---|

| 미국 기준금리 | 4.25~4.50% | JPMorgan: 2027 Q3 인상 가능 |

| IMF 글로벌 인플레이션 (2026) | 4.4% | 금리 인하 거의 불가 |

| 미국 가구 관세 실질 손실 | 연 $3,800 | 중국 125% 관세 반영 |

| 미-중 인건비 격차 | 4~5배 | 리쇼어링 경제성 부재 |

출처: IMF World Economic Outlook 2026.04 / JPMorgan Global Research / U.S. BLS

JPMorgan은 2026년 금리 인상 가능, 2027년 Q3 추가 인상 시나리오를 공식 리서치에 담았다.

Goldman Sachs만 소폭 인하를 전망하지만, 전제는 관세 충격 완화다.

시장이 기다리는 금리 인하는 적어도 지금 환경에서는 서두를 이유가 없는 것들이다.

역사적 사례 — 이 구조가 이랬을 때

이런 구조적 인플레이션이 처음은 아니다. 다만 맥락이 다르다.

1970년대 오일쇼크 — 공급 충격발 인플레이션이 10%를 넘었다. 연준은 금리를 20%까지 올려야 했다.

지정학(OPEC 수출 금지)이 공급망을 무기화한 첫 사례다. 구조적으로 지금과 가장 유사하다.

2018~2019년 미중 무역전쟁 1라운드 — 관세 25% 수준에서 소비재 가격이 0.3~0.5%p 추가 상승.

지금 125%는 그 5배다. 충격 규모가 비교가 안 된다.

1990년대 IT 혁명 — 탈세계화의 반례다. 생산성 혁명이 공급 능력을 확장하며 장기 저물가를 만들었다.

비농업 생산성이 1.6% → 2.9%로 뛰었고, 연준은 금리를 낮출 여유가 생겼다. 이게 AI 낙관론의 역사적 근거다.

| 시기 | 상황 | 인플레이션 결과 | 금리 경로 |

|---|---|---|---|

| 1970년대 | 오일쇼크, 공급망 분절 | 10%+ | 20%까지 인상 |

| 1990년대 | IT 혁명, 생산성 폭발 | 2~3%대 안정 | 장기 인하 |

| 2018~2019 | 무역전쟁 1라운드 (관세 25%) | +0.3~0.5%p | 인상 중단 |

| 현재 | 탈세계화 + 관세 125% | IMF 4.4% (2026) | 인상 재개 논의 중 |

이번이 70년대와 다른 점은 연준의 신뢰도가 살아 있다는 것. 인플레이션 기대치가 여전히 앵커링돼 있어, 악성 나선은 아직 기본 시나리오가 아니다.

AI 생산성 — 유일한 대항마의 실체

저금리 시대 전망에서 마지막 카드는 AI다. 이론적으로는 강력하다.

낙관론부터. 2025년 Q3 미국 비농업 노동생산성은 전년 대비 +5.0% 급등했다.

BIS는 장기적으로 AI의 공급 효과가 수요 압력을 압도할 것이라 분석한다.

Goldman Sachs는 2030년대 잠재성장률을 2.1% → 2.3%로 끌어올릴 수 있다고 본다.

Apollo 수석 이코노미스트의 진단은 명확하다. AI는 고용, 생산성, 인플레이션 데이터 어디에도 보이지 않는다.

2026년 NBER이 6,000명 CEO를 조사한 결과, 대다수가 AI의 실질 영향이 없다고 응답했다.

MIT 연구에서는 AI 프로젝트의 95%가 ROI 제로. 노벨경제학상 수상자 아세모글루는 10년 후 GDP 영향을 +1.1~1.6% — Goldman 전망의 1/4 수준 — 로 추산한다.

💡 소로우 역설이란?

1987년 Solow가 지적한 역설: 컴퓨터 시대는 생산성 통계를 제외한 모든 곳에서 보인다. 1990년대 IT 혁명도 도입 후 10년이 지나서야 통계에 반영됐다. AI도 같은 시차가 필요할 수 있다.

| 시계 | AI 생산성 현황 | 인플레이션 압력 |

|---|---|---|

| 단기 (2024~2026) | 데이터 미반영 / AI 투자가 오히려 수요 자극 | 탈세계화·관세 우세 |

| 중기 (2027~2030) | GDP 기여 +0.1~0.2%p 시작 (Goldman) | 구조적 인플레이션 지속 |

| 장기 (2030+) | 기술 확산 시 공급 효과 우세 가능 | 불확실 |

내 해석은 이렇다. AI는 진짜 카드다. 하지만 그 효과가 시장에 반영되기까지 90년대 IT 혁명처럼 10년의 시차가 필요하다면, 그 10년 동안은 탈세계화 인플레이션이 저금리 시대 전망을 압도한다.

어떤 섹터에 영향이 큰가 — 실전 매핑

저금리 시대 전망이 이렇게 달라지면, 투자자에게 직접 닿는 영향은 무엇인가.

| 섹터 | 고금리 지속 시 방향 | 대표 티커 |

|---|---|---|

| 빅테크·성장주 | 할인율 상승 → 밸류에이션 압박 | QQQ, NVDA |

| 리츠 (REITs) | 차입 비용 상승 → 이중 압박 | VNQ |

| 원자재·에너지 | 탈세계화 수혜, 자원 안보화 직접 수혜 | XLE, FCX |

| 방산 | 지정학 분절 장기화 수혜 | LMT, NOC |

| AI 인프라 | 단기 수요 자극(인플레 가중), 장기 생산성 수혜 | NVDA, MSFT |

이 구도에서 가장 아이러니한 포지션은 AI 인프라다.

지금 당장은 AI 투자 붐이 수요를 자극해 인플레이션을 가중시키지만, 바로 그 AI가 장기적으로 인플레이션을 잡아줄 유일한 카드라는 점.

단기와 장기의 방향이 완전히 반대인 섹터는 흔치 않다.

다음 체크포인트

| 일정 | 내용 | 확인 포인트 |

|---|---|---|

| 2026-04-28~29 | FOMC 회의 | 금리 동결 및 포워드 가이던스 |

| 2026-05-15 | CPI 발표 | 인플레이션 3개월 연속 추이 |

| 2026 H2 | 미중 관세 협상 진전 | 탈세계화 속도 조절 가능 여부 |

| 2027 Q1 | AI 생산성 GDP 반영 여부 | 소로우 역설 해소 신호 |

FOMC 의사결정 구조와 금리 경로 전체 그림은 이 체크포인트를 해석하는 데 함께 읽어두면 좋다.

저금리 시대 전망 — 어느 쪽이 맞다면

- 탈세계화·인플레이션 지속을 믿는다면 : 성장주 비중을 줄이고, 원자재·에너지·방산 일부 이동. 현금 비중을 평소보다 높게 유지. 금리 인하를 전제로 한 포지션은 재검토가 필요하다.

- AI 생산성 전환을 믿는다면 : 단기 변동성을 감내하고 AI 인프라 중심 장기 포지션. 다만 2027년까지는 데이터가 없으므로, 확신을 과신하지 말 것.

고금리가 이어지는 환경에서 어떤 섹터가 먼저 움직이는지 이해하려면 섹터 로테이션 메커니즘을 함께 참고하면 포트폴리오 대응이 한결 명확해진다.

내가 여기서 조심하는 것

거시 글 쓸 때마다 이 주제가 제일 어렵더라고요. 수치는 탈세계화 쪽이 훨씬 명확한데, AI는 언젠가는이라는 말이 너무 많아요. 10년이면 제 포트폴리오가 두 번은 바뀌어 있을 텐데, 그걸 기다리는 게 전략이 될 수 있는지 잘 모르겠어요.

지금 당장은 AI 인프라 비중을 추가로 늘릴 생각은 없어요. 이 섹터가 단기적으론 인플레이션을 오히려 가중시키는 역설적 포지션에 있는 게 걸리거든요. CPI가 두 달 연속 3% 아래로 내려오는 게 확인되기 전까진, 매크로가 성장주에 불리한 환경이라는 게 제 판단이에요.

연관 읽기

| 주제 | 관계 |

|---|---|

| FOMC란 — 2022년 나스닥을 -33% 끌어내린 회의체 | 금리 결정 메커니즘 전체 |

| 섹터 로테이션이란? 개미가 항상 한 박자 늦는 진짜 이유 | 고금리 환경 포트폴리오 전략 |

| 어닝 역대급 서프라이즈, S&P 500 어닝 시즌이 7100서 꺾인 3가지 이유 | 매크로와 기업 실적의 연결 |

참고 자료 · REFERENCES

- IMF World Economic Outlook, April 2026. — IMF

- BIS Working Paper No.1179: The impact of artificial intelligence on output and inflation. — BIS, 2024

- Federal Reserve FOMC Projections, March 2026. — Federal Reserve

- JPMorgan Global Research on US Tariffs, 2025. — JPMorgan

- Daron Acemoglu: What do we know about the economics of AI? — MIT Economics, 2024

- Goldman Sachs: Generative AI could raise global GDP by 7%. — Goldman Sachs Insights, 2023

- NBER CEO Survey on AI Impact, February 2026. — NBER

- The Solow Productivity Paradox. — Brookings Institution

- PIIE: The Global Economic Effects of Trump’s 2025 Tariffs. — Peterson Institute, 2025

본 글은 투자 참고 정보이며, 모든 투자 결정과 손실에 대한 책임은 투자자 본인에게 있습니다.

미국 주식 핵심 이슈를 짧게 계속 확인하세요

숏츠에서 본 이슈의 원문 정리와 후속 업데이트를 miju30.com에 모아둡니다.