ETF ETN 차이란? 같은 곱버스인데 상폐 갈린 진짜 이유

ETF ETN 차이를 몰랐다가 곱버스 ETN 상장폐지로 손실 본 투자자들 속출. 169원에도 거래 중인 KODEX와 상폐된 삼성·신한 ETN의 구조 차이를 5분에 정리한다.

이 글은 투자 참고용 정보입니다. 투자 판단과 손실 책임은 본인에게 있습니다.

📅 발행 2026-05-02 KST | ✍️ 필자 30초미주 | ⏱️ 읽기 약 3분

ETF ETN 차이 — 곱버스 상폐로 드러난 구조의 진실

이번 이슈에서 중요한 부분

- 2026년 4월 29일, 미래에셋·KB·삼성·신한이 발행한 코스피200 인버스 2X ETN 4종 동시 상장폐지

- KODEX 200선물인버스2X는 169원대까지 떨어졌지만 지금도 거래 중

- 둘 다 같은 지수를 역방향으로 추종하는 상품인데 결과가 갈린 이유가 있다

숫자보다 먼저 봐야 할 변화

ETF ETN 차이란? 같은 곱버스인데 상폐 갈린 진짜 이유은 한 줄 결론보다 “무엇이 가격을 움직이는가”를 먼저 봐야 한다. 숫자 자체보다 실적, 수급, 금리, 밸류에이션 중 어디에 연결되는지 확인하면 뉴스 해석이 훨씬 덜 흔들린다.

ETF ETN 차이란 — 한 줄 정의부터

ETF ETN 차이의 핵심은 발행 주체다. 이 한 가지만 이해하면 곱버스 상폐 같은 사태에서 왜 같은 상품이 다른 결과를 냈는지 바로 납득이 된다.

ETF(Exchange-Traded Fund, 상장지수펀드)는 자산운용사가 만든다. KODEX·TIGER·RISE 같은 브랜드명이 붙는 게 ETF고, 종목명에 ETF라는 글자가 따로 붙지 않는다.

ETN(Exchange-Traded Note, 상장지수증권)은 증권사가 만든다. 삼성증권·신한투자증권·키움증권 등 발행 증권사 이름이 종목명 맨 앞에 그대로 붙어 있고, 종목명 끝에 ETN이라고 명시된다.

구별법은 단순하다. 종목명에 증권사 이름이 보이면 ETN, KODEX·TIGER·RISE가 붙어 있으면 ETF다.

구조에서 차이가 생긴다

ETF는 자산을 신탁기관에 실물로 편입한다. 운용사가 망해도 신탁자산은 별도 보관이라 투자자는 그 시점 NAV(순자산가치)만큼 돌려받는다.

ETN은 다르다. 실물 자산이 없다. 증권사가 나중에 지수 수익률만큼 돌려주겠다고 약속한 채권 구조다. 무보증·무담보 사채와 법적 성격이 같다. 발행 증권사가 망하면 원금 손실 위험이 생긴다.

한 가지 더. ETN은 만기가 있다. 1년 이상 20년 이내다. ETF는 만기가 없다.

💡 NAV(순자산가치)란? ETF·ETN이 보유한 자산의 총 가치를 발행 수량으로 나눈 값. 실시간 지표가치와 거의 동일하게 움직이며, 상장폐지 시 이 금액을 기준으로 환급이 이뤄진다.

왜 ETN만 1,000원 이하면 상장폐지인가

한국거래소(KRX)는 2020년 8월 이후 상장한 ETN에 한해, 종가 기준 지표가치가 1,000원 이하로 떨어지면 조기청산하도록 규정하고 있다.

코스피는 2025년 말 4,214에서 2026년 4월 29일 6,690까지 58.8% 올랐다. 2배 인버스 ETN은 이 상승분의 약 2배씩 반대 방향으로 움직였다. 결국 지표가치가 1,000원 밑으로 내려앉았고, 그 순간 조기청산 조건이 자동으로 발동했다.

반면 KODEX 200선물인버스2X 같은 ETF에는 이 1,000원 조기청산 규정이 적용되지 않는다. ETF는 별도 청산 기준이 다르다. 순자산 50억 원 미만 + 반기 말 기준 2회 연속이라는 조건이어서, 당장 주가가 100원대여도 즉시 상폐되지 않는다.

같은 코스피200 인버스 2X 상품인데 ETN은 상폐되고 ETF는 169원에도 거래를 이어가는 이유가 여기 있다.

ETF ETN 차이 실전 구별법 — 종목명만 봐도 안다

| 구분 | ETF 예시 | ETN 예시 |

|---|---|---|

| 발행주체 | 자산운용사 | 증권사 |

| 종목명 패턴 | KODEX 200선물인버스2X | 삼성 인버스 2X 코스피200 선물 ETN |

| ETN 표기 | 없음 | 종목명 끝에 ETN 명시 |

| 거래대금 | 상대적으로 높음 | 상대적으로 매우 낮음 |

| 1,000원 조기청산 | 해당 없음 | 해당 (2020.8 이후 상장분) |

| 만기 | 없음 | 1~20년 |

거래대금 차이도 체크포인트다. 같은 지수를 추종하는 ETF와 ETN이 있다면 대부분 ETF 쪽 거래대금이 압도적으로 높다. 유동성이 낮은 ETN은 호가 스프레드도 그만큼 넓다.

레버리지 ETF의 구조와 규제에 대해서는 레버리지 ETF 신규 매수 조건 — TQQQ·QLD 해당 여부 정리에서 자세히 다뤘다.

입문자가 자주 하는 실수 3가지

① ETF와 ETN을 같은 상품으로 착각한다

종목 화면에서 KODEX·TIGER가 붙으면 ETF, 삼성·신한·키움이 붙으면 ETN이다. 이걸 모르고 같은 지수를 추종한다는 이유만으로 ETN을 선택했다가 이번처럼 상폐를 맞는 경우가 생긴다.

② 더 낮은 가격의 ETN을 더 싸게 사는 거라고 착각한다

가격이 낮은 건 그만큼 지표가치가 떨어졌다는 뜻이다. ETN에서는 1,000원 이하 구간이 조기청산 위험 구역이다. 싸 보인다고 추격 매수했다가 상폐로 전부 날리는 경우가 반복된다.

③ 같은 지수면 ETN도 괜찮다고 생각한다

동일 지수를 추종하는 ETF가 있다면 ETF를 사는 게 맞다. 신용위험도 없고, 조기청산 위험도 낮다. ETN이 필요한 경우는 ETF로 출시되지 않은 특수 지수나 구조의 상품뿐이다.

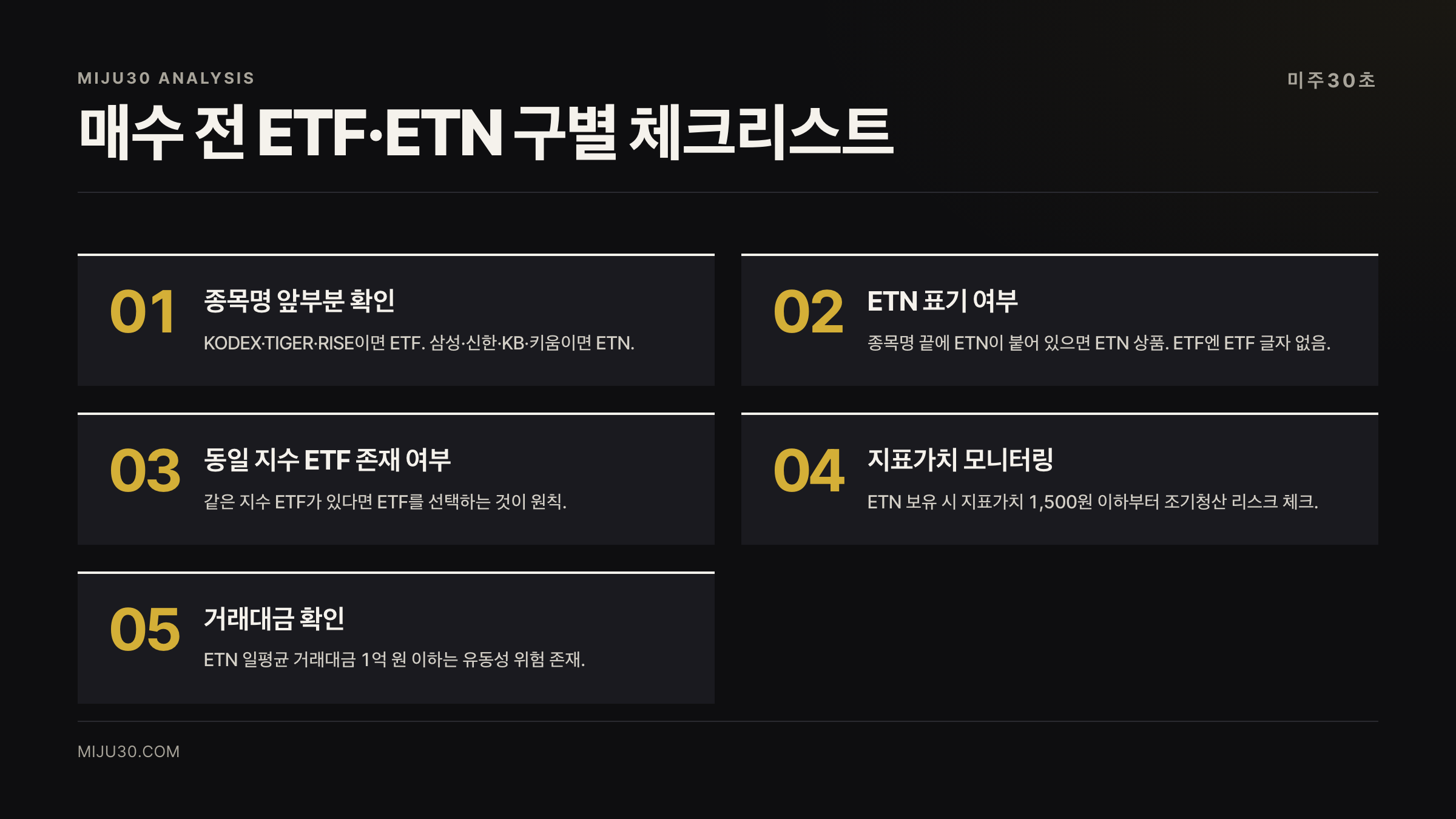

ETF ETN 차이를 알면 매수 전 30초만에 판단된다

- 매수 전 종목명 확인: KODEX·TIGER·RISE = ETF / 삼성·신한·키움·KB + ETN 표기 = ETN

- 동일 지수라면 ETF 우선: 신용위험·조기청산 이슈 없음

- ETN 필수 상황만: 해당 지수 ETF가 없을 때만 ETN 고려

- ETN 보유 중이라면: 지표가치 1,500원 이하부터 조기청산 리스크 모니터링 시작

- 거래대금 체크: ETN 선택 시 일평균 거래대금 1억 원 이하 상품은 유동성 위험 존재

30초 미주는 이렇게 봅니다

이번 상폐 뉴스 보면서 솔직히 좀 답답했어요. ETF랑 ETN 차이를 몰라서가 아니라, 그냥 같은 지수인데 괜찮겠지 하고 넘어간 것 같거든요. 개인적으로는 동일 지수에 ETF가 있는데 굳이 ETN을 사는 이유를 모르겠어요. 거래대금도 낮고, 신용 위험도 있고, 1,000원 조기청산 룰도 있고. KODEX 같은 ETF로 같은 전략을 취하면 이번처럼 주가 169원이어도 당장 상폐는 안 되잖아요. ETN이 구조상 더 유연한 상품을 만들 수 있다는 장점이 있긴 한데, 그 이점이 필요한 경우가 아니라면 ETF가 낫다는 게 제 생각이에요.

연관 용어

| 용어 | 관련 링크 | 한 줄 요약 |

|---|---|---|

| 레버리지 ETF | 레버리지 ETF 규제 — TQQQ·QLD 매수 조건 | 레버리지 배율이 있는 ETF의 규제와 구조 |

| 커버드콜 ETF | 커버드콜 ETF란? JEPI·QYLD 비교 | 월배당 ETF의 함정과 수익 구조 |

참고 자료

참고 자료 · REFERENCES

- 머니투데이, 하락 풀베팅 했는데 상폐 당해…개미 무덤 된 곱버스 ETN, 2026.04.30 — mt.co.kr

- 파이낸셜뉴스, 코스피 불장에 곱버스 ETN 잇따라 상장폐지, 2026.04.30 — fnnews.com

- 한국투자증권 TRUE ETN, ETN 상장폐지 요건 — trueetn.com

- 대신증권 ETN, ETF vs ETN 구조 비교 — etn.daishin.com

- 삼성자산운용, KODEX 200선물인버스2X 상품 안내 — samsungfund.com

본 글은 투자 참고 정보이며, 모든 투자 결정과 손실에 대한 책임은 투자자 본인에게 있습니다.

미국 주식 핵심 이슈를 짧게 계속 확인하세요

숏츠에서 본 이슈의 원문 정리와 후속 업데이트를 miju30.com에 모아둡니다.