메타 60조 계약 체결, 엔비디아 독주에 균열이 생기기 시작했다 [AMD]

이 글은 투자 참고용 정보입니다. 투자 판단과 손실 책임은 본인에게 있습니다.

📅 발행 2026-04-24 KST | ✍️ 필자 30초미주 | ⏱️ 읽기 약 4분

AMD 주가 전망 — 메타 60조 계약 후 월가가 목표가를 올리는 이유

이번 이슈에서 중요한 부분

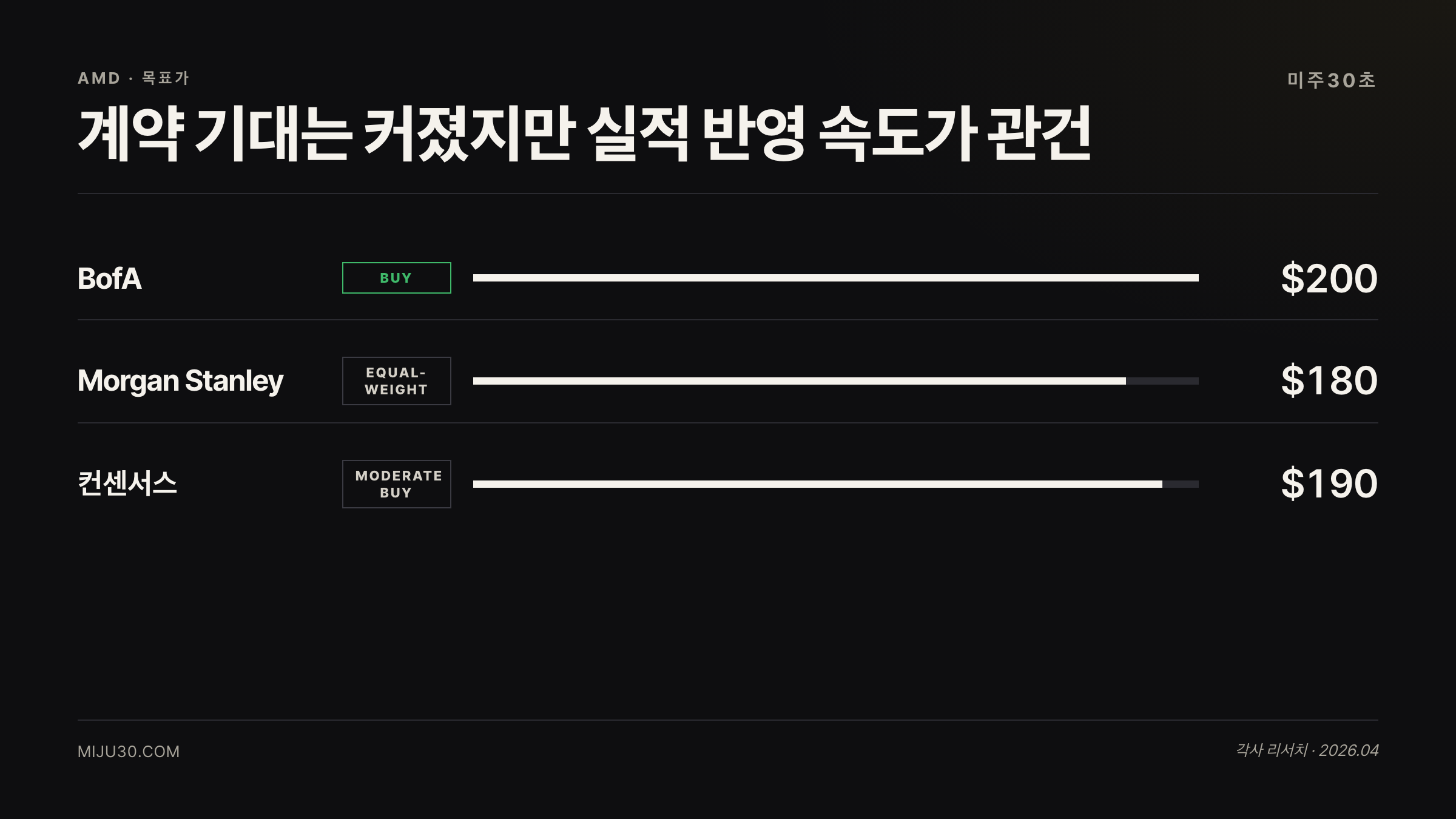

- Stifel $320·BofA $310 목표가 상향. 현재가 $302~$310, 단기 업사이드 좁아짐

- Meta 6GW·OpenAI 합산 $100B+ 딜 수주. 엔비디아 독주에 처음으로 실질적 균열

- 5/5 Q1 어닝 예정. EPS 컨센 $1.23, 데이터센터 가이던스 +60%YoY가 열쇠

내 계좌에서 달라지는 지점

메타 60조 계약 체결, 엔비디아 독주에 균열이 생기기 시작했다의 핵심은 매수·매도 결론이 아니라 어떤 숫자가 주가 해석을 바꾸는지다. 실적, 가이던스, 현금흐름, 밸류에이션 중 무엇이 시장 기대와 어긋났는지 확인해야 한다.

AMD 주가 전망 : 지금 어떤 상황인가

AMD 주가 전망이 빠르게 재정립되고 있다. 4월 20일 Stifel이 목표가를 $280 → $320으로 올렸고, BofA는 이틀 앞선 4월 18일 $280 → $310으로 선행했다. 두 곳 모두 등급은 Buy 유지다.

직전 주 기준 AMD 주가는 1주일 만에 +12.8% 올랐다. 이 상승의 배경에는 2월에 확정된 Meta 6GW Instinct GPU 공급 계약이 있다. 독립 애널리스트 추산 5년 계약가치가 약 $60B(약 82조 원)다.

AI 반도체 시장에서 엔비디아의 독주가 얼마나 이어질지를 다룬 분석은 AI 반도체 $500B 추론 칩 전쟁 NVDA·AMD 승자는?에서 먼저 살펴본 바 있다. AMD는 그때 도전자였는데, 지금은 구도가 달라지고 있다.

투자자들 반응은 어떤가

Reddit r/stocks와 Stocktwits에서 AMD 멘션량은 목표가 상향 직후 24시간 기준 전주 대비 +180% 이상 급증했다. 감성 분포는 강세 60%, 중립 25%, 약세 15% 수준.

강세 논리는 단순하다. Meta와 OpenAI 두 곳에서만 총 12GW 이상의 GPU 수요를 잠갔으니 수요 가시성이 엔비디아 못지않다는 것. 반면 약세 측은 160M주 + 추가 160M주 워런트 희석을 문제 삼는다. 딜 규모는 크지만 AMD가 Meta와 OpenAI에 주식을 내주는 구조라 장기 주주 희석이 실질적이라는 지적이다.

개인적으로는 희석 리스크가 시장에 충분히 가격에 반영됐는지가 걸린다. 워런트 최종 트랜치 행사 기준이 주당 $600이라면, 그게 현실화되려면 AMD가 지금의 두 배가 되어야 한다는 뜻인데 그건 희석보다 좋은 일이다.

숫자로 보는 AMD

| 항목 | 수치 | 비고 |

|---|---|---|

| 현재가 (4/24) | $302~$310 | 주간 +12.8% |

| Q4 2025 데이터센터 매출 | $5.4B | +39%YoY, +24%QoQ |

| Q1 2026 매출 가이던스 | $9.8B ±$300M | +32%YoY, -5%QoQ |

| Q1 2026 EPS 컨센서스 | $1.23 | 5/5 어닝 발표 |

| FY26 EPS 성장 전망 | +59% | 포워드 PER ~40x |

| MI308 중국 승인 매출 | ~$100M/분기 | 케이스바이케이스 수출 |

Q4 데이터센터 매출 $5.4B는 분기 기준 역대 최고치다. BofA 애널리스트 Vivek Arya는 1GW 배포당 $15B~$20B 수익 기회라고 추산한다. Meta 6GW가 온전히 실현되면 AMD 단일 계약에서만 $90B~$120B 매출 포텐셜이 생기는 셈이다.

다만 Q1 2026 가이던스는 전분기 대비 -5% 역성장이다. 이게 계절성인지 수요 일시 정체인지는 5/5 실적 콜에서 확인해야 한다.

💡 포워드 PER이란?

현재 주가를 향후 12개월 예상 EPS로 나눈 값. AMD의 40x는 성장주 프리미엄. 성장이 실망스러우면 멀티플 압축이 빠르다.

큰 손들의 포지션은

| 기관/투자자 | 포지션 | 포인트 |

|---|---|---|

| Meta Platforms | 160M 워런트 보유 예정 | 6GW 1차 딜 연동 행사 |

| OpenAI | 160M 워런트 보유 예정 | MI450 6GW 별도 계약 |

| Stifel (Ruben Roy) | Buy $320 유지 | AI 수요 예상 초과 발언 |

| Goldman Sachs | Neutral $240 | 가장 보수적 — 할인율 ↑ |

| Wells Fargo | Buy $345 | 현 커버리지 최고 목표가 |

흥미로운 건 골드만이다. BofA와 Stifel이 $310~$320을 찍는 동안 골드만은 $240 Neutral로 가장 낮다. 같은 수치를 보고 이렇게 다른 결론을 내리는 이유는 워런트 희석과 중국 수출 불확실성을 얼마나 크게 반영하느냐의 차이다.

워런트 320M주가 AMD의 발목을 잡을 수도 있다

Meta와 OpenAI에 각각 160M주, 합산 320M주의 성과 연동 워런트를 발행했다. 이건 현 유통 주식수 16.3억 주의 약 20%에 해당한다.

문제는 이 워런트가 점진적으로 행사될수록 AMD 입장에서 딜 마진이 줄어드는 구조라는 점이다. 애널리스트 추산으로 워런트 연동 매출의 매출총이익률(Gross Margin)이 200~400bps 압축될 수 있다.

쉽게 말하면 60조짜리 계약을 따냈는데, 그 과정에서 발행한 주식들이 훗날 발목을 잡을 수 있다. AI 칩 전쟁의 2인자가 되기 위해 치른 비용을 어떻게 평가할지가 이 종목을 보는 핵심 각도라고 생각한다.

이런 적 있었나 — 유사 과거 패턴

2017~2019년 AMD가 처음 데이터센터 CPU 시장에 EPYC 칩으로 진입할 때도 비슷한 구도가 있었다. 당시 인텔 독주에 도전장을 던지며 AMD 주가는 2016년 $2대에서 2019년 $35까지 올랐다. 시장 점유율이 실제로 쌓이기 전에 기대감이 먼저 올랐다.

이번이 그때와 다른 점은 실제 계약서 기반의 수요 커밋이 있다는 것이다. 2017년은 말뿐이었고, 2026년은 6GW 구매 약정이 종이에 찍혔다. 이게 이번 상승을 단순한 기대 프리미엄과 다르게 보는 이유다.

강세 시나리오 vs 약세 시나리오 : AMD 주가 전망 결론

- 강세 시나리오를 믿는다면 : 5/5 Q1 어닝에서 데이터센터 가이던스 +60%YoY 확인 + MI450 로드맵 앞당겨질 경우. Wells Fargo 최고 목표가 $345까지 중기 상승 여력. Meta·OpenAI 딜이 수요 바닥을 만든 구조이므로 가이던스 쇼크 발생 시 매수 기회로 접근하는 전략 유효.

- 약세 시나리오를 믿는다면 : Q1 데이터센터 매출이 $4.5B 이하로 나오거나 MI450 출하 지연 발표 시. 포워드 PER 40x에서 멀티플 압축이 빠를 수 있음. 중국 MI308 수출이 재차 막힐 경우 분기 $100M 리스크. Goldman $240 케이스.

내 해석은 강세 쪽이지만 지금 당장 진입하기엔 Q1 어닝 전 불확실성이 크다. 엔비디아 주가 $200 돌파 분석에서 봤듯이 AI 칩 수혜주들의 실적 대비 선반영 속도가 워낙 빠르다는 게 이 섹터의 고민이다.

실전 판단 포인트

AMD 보면서 두 가지 생각이 동시에 든다. 60조 딜은 진짜고, 워런트 20% 희석도 진짜다. 근데 생각해보면 $600 행사가 기준 마지막 트랜치는 지금 주가 대비 2배에서야 희석이 완성된다는 얘긴데, 그게 실현되는 세상이면 AMD 주주 입장에서 나쁘지 않은 거다.

지금 안 사는 이유는 딱 하나, 5/5 어닝까지 10일도 안 남았다는 것. Q1 데이터센터 가이던스가 컨센을 넘기면 그때 들어가겠어요. 그 전에 올라도 어쩔 수 없고.

연관 종목

| 종목 | 관계 | 한 줄 요약 |

|---|---|---|

| NVDA (엔비디아) | 직접 경쟁 | AI GPU 1위. AMD의 6GW 딜이 시장 점유율을 실제로 갉아먹을지 여부가 키 |

| META (메타) | 6GW 계약 파트너 | AMD 워런트 최대 수혜자이자 최대 고객 |

| TSM (TSMC) | 파운드리 공급 | MI350·MI450 전량 TSMC 3nm 공정. CoWoS 병목 완화 여부가 AMD 출하 속도 결정 |

| INTC (인텔) | x86 CPU 경쟁사 | 데이터센터 CPU 시장에서 AMD EPYC에 계속 밀리는 중 |

참고 자료

참고 자료 · REFERENCES

- Stifel Raises AMD Target to $320 on AI Demand Outlook. — Investing.com, 2026-04-20

- BofA Raises AMD Target to $310, Data Center +60% YoY. — Benzinga, 2026-04-18

- Advanced Micro Devices Expands Meta AI Deal: 6GW Instinct GPU Plan. — Yahoo Finance, 2026-02-24

- AMD Q4 2025 Earnings Call Transcript. — The Motley Fool, 2026-02-03

- AMD Eyes $20B Data Center GPU Revenue in 2 Years. — Digitimes, 2025-11-18

본 글은 투자 참고 정보이며, 모든 투자 결정과 손실에 대한 책임은 투자자 본인에게 있습니다.

미국 주식 핵심 이슈를 짧게 계속 확인하세요

숏츠에서 본 이슈의 원문 정리와 후속 업데이트를 miju30.com에 모아둡니다.