엔비디아 다 산 사람들이 놓친 것, 샌디스크 주가가 +307% 올랐다 [SNDK]

샌디스크 주가 YTD +307%. GPU 살 때 스토리지는 왜 안 봤을까 — AI 인프라 진짜 병목의 구조적 이유.

이 글은 투자 참고용 정보입니다. 투자 판단과 손실 책임은 본인에게 있습니다.

- SNDK 2026 YTD +307% — S&P 500 종목 중 100%+ 랠리 6개가 전부 AI 인프라 스토리지·광학 테마.

- WDC 2026년 전체 생산량 사전 판매 완료 — GPU 전에 저장 공간이 먼저 막혔다.

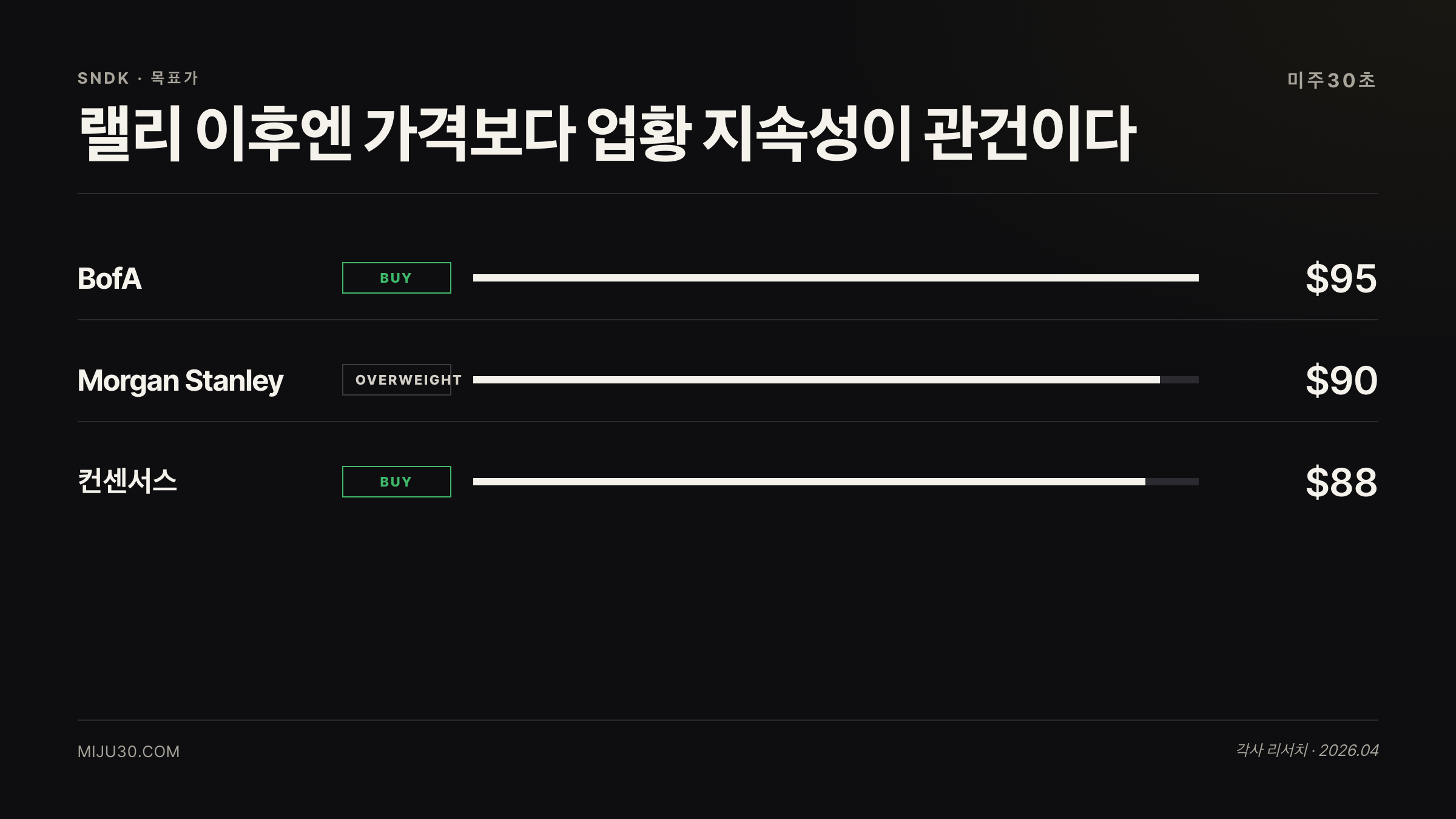

- Fiscal Q3 어닝 4월 30일 예정, EPS 컨센서스 $14.43 / 변동성 16.57% (Mag 7 평균의 6배).

📅 발행 2026-04-28 KST | ✍️ 필자 30초미주 | ⏱️ 읽기 약 4분

샌디스크 주가 — AI 인프라 스토리지 랠리

이번 이슈에서 중요한 부분

- SNDK YTD +307% — S&P 500 100%+ 랠리 6종목이 전부 같은 테마(스토리지·광학·칩테스팅)

- 데이터센터 매출 +76% YoY — GPU 수요 폭발의 직접 수혜

- 4월 30일 Fiscal Q3 어닝 예정, 어닝 변동성 16.57% (Mag 7 평균 2.7%의 6배)

이 뉴스가 가격에 닿는 지점

엔비디아 다 산 사람들이 놓친 것, 샌디스크 주가가 +307% 올랐다은 한 줄 결론보다 “무엇이 가격을 움직이는가”를 먼저 봐야 한다. 숫자 자체보다 실적, 수급, 금리, 밸류에이션 중 어디에 연결되는지 확인하면 뉴스 해석이 훨씬 덜 흔들린다.

샌디스크 주가 : 지금 어떤 상황인가

샌디스크 주가는 2026년 들어 +307% 뛰었다. S&P 500 전체에서 YTD 100% 이상 오른 종목이 딱 6개인데, SNDK·WDC·Lumentum·Ciena·Seagate·Teradyne가 전부다. 공통점은 하나 — AI 데이터센터에 필요한 스토리지·광학네트워킹·칩테스팅 인프라 테마다.

엔비디아 주가 전망만 좇던 투자자들에게는 뒤통수에 가까운 숫자다. GPU 쪽은 이미 많이 알려진 이야기라 밸류에이션이 비쌌다. SNDK처럼 물리적 병목 쪽은 2025년까지만 해도 시장이 크게 안 쳐다봤던 영역이다.

투자자들 반응은 어떤가

X(트위터)·레딧 WSB 기준으로 SNDK 멘션은 지난 한 달 새 3배 이상 늘었다. 주된 반응은 두 갈래다.

한쪽은 진작 샀어야 했는데 후회 모드고, 다른 쪽은 307% 올랐는데 지금 사도 되냐 는 불안감이다. 어닝 앞두고 변동성이 16%라는 걸 인식하기 시작하면서 단기 보유자들의 익절 압박도 서서히 올라오는 분위기다.

숫자로 보는 SNDK

| 지표 | 수치 | 비고 |

|---|---|---|

| YTD 수익률 | +307% | S&P 500 100%+ 랠리 1위 |

| 데이터센터 매출 YoY | +76% | Q2 FY2026 기준 |

| Fiscal Q3 EPS 컨센서스 | $14.43 | 4/30 발표 예정 |

| Fiscal Q3 매출 컨센서스 | $4.68B | 전년 대비 대폭 성장 예상 |

| 어닝 예상 변동성 | 16.57% | Mag 7 평균(2.7%)의 6.1배 |

| WDC 2026년 생산 | 전량 사전 판매 | 수요 > 공급 확인 |

이 표에서 가장 신경 쓰이는 숫자는 변동성 16.57%다. EPS가 기대치를 조금이라도 빗나가면 하루에 주가가 15% 넘게 움직인다. 307% 랠리 후에 맞는 16% 어닝 급락이면 꽤 아프다.

큰 손들의 포지션은

Vanguard·BlackRock은 SNDK 보유 비중을 지난 분기 대비 늘렸고, 헤지펀드 신규 유입도 Q1 들어 뚜렷하게 증가했다. 반면 일부 단기 투기 세력은 어닝 직전 포지션을 정리하는 움직임이 포착된다.

아이러니한 건, 여전히 많은 리테일이 GPU 관련주에 쏠려 있다는 점이다. 기관은 이미 AI의 삽과 곡괭이 쪽으로 방향을 틀었는데, 개미들은 NVDA 실적 발표만 기다리고 있다.

GPU보다 스토리지 부족이 먼저 온다

AI 서버를 실제로 구축하는 사람들이 가장 먼저 맞닥뜨리는 문제가 뭔지 알면 이 랠리가 이해된다.

GPU는 주문하면 몇 달 기다린다. 그런데 스토리지는 지금 당장 필요하다. 모델 훈련 데이터, 체크포인트, 추론 캐시 — 이걸 저장할 공간이 없으면 GPU가 있어도 돌릴 수가 없다. WDC가 2026년 전체 생산량을 연초에 이미 다 팔아버린 게 이를 보여준다.

💡 AI 인프라 스토리지 병목이란?

GPU 한 대가 훈련 중 처리하는 데이터는 수백 TB에 달한다. 모델 가중치·훈련 로그·중간 체크포인트를 저장할 고속 스토리지가 부족하면 GPU 활용률이 뚝 떨어진다. 결국 스토리지는 AI 공장의 창고 — 창고가 꽉 차면 생산 라인이 멈춘다.

Lumentum·Ciena 같은 광학네트워킹, Teradyne 같은 칩테스팅도 같은 맥락이다. 데이터센터 밀도가 높아질수록 서버 간 초고속 연결이 필요하고, 칩 품질 검사도 더 많이 필요하다. ChatGPT와 엔비디아만 봤던 사람들이 놓친 AI 인프라의 물리층 이 바로 여기다.

SNDK 어닝 프리뷰 (4/30)

4월 30일 장 마감 후 FY2026 3분기 실적이 나온다. 컨센서스는 EPS $14.43, 매출 $4.68B다.

주목할 포인트는 두 가지다. 클라우드/데이터센터 매출 비중이 전 분기 대비 얼마나 더 올라왔는지가 하나고, 가이던스가 다른 하나다. 지금 주가에는 Q2도 강세라는 기대가 상당히 녹아있어서, 가이던스가 컨센서스를 조금이라도 밑돌면 차익실현 압박이 터질 수 있다.

리스크 — 이 랠리가 꺼지는 조건

- 어닝 미스 + 약한 가이던스: 307% 랠리 후 기대치 자체가 높아졌다. 클라우드 매출 성장률이 조금이라도 꺾이면 시장이 민감하게 반응한다

- NAND 가격 하락: 스토리지 수요가 충족되거나 경쟁사 증산이 시작되면 단가 압력이 온다

- AI 인프라 투자 속도 조절: 빅테크 CAPEX가 예상보다 느려지면 수요 전망이 흔들린다

- 매크로 리스크: 고금리 장기화로 저금리 시대 전망이 흔들리는 환경에서 성장주 멀티플이 눌릴 수 있다

강세 vs 신중 : 샌디스크 주가 결론

- AI 인프라 구조적 수혜를 믿는다면 : 데이터센터 매출 +76% 궤도가 유지되는 한 스토리지 수요는 구조적이다. 어닝 후 단기 변동을 이용해 분할 진입하는 시나리오가 성립한다

- 307% 랠리 후 밸류에이션이 걸린다면 : 어닝 변동성 16%는 양방향이다. 가이던스 미달 시 단기 20~25% 조정도 충분히 나올 수 있다. 실적 확인 후 진입도 늦지 않다

실전 판단 포인트

어제 인텔 어닝 분석하면서 데이터센터 AI 수요가 반도체 전반에 깔려있다는 얘기 했는데, SNDK 보니까 그 수혜가 GPU에서 스토리지로 확산되는 흐름이 훨씬 빠르더라고요. 솔직히 307% 오른 걸 보면서 아직도 고민되는 건데, 어닝 변동성 16%가 걸려요. 어닝 후 가이던스 숫자가 $4.8B 이상이면 태도를 바꿀 것 같아요. 그 전까지는 구경하는 쪽.

연관 종목

| 종목 | 관계 | 한 줄 요약 |

|---|---|---|

| WDC (웨스턴디지털) | 스토리지 쌍두마차 | 2026년 전체 생산량 사전 판매 완료, 같은 AI 스토리지 테마 |

| STX (시게이트) | 경쟁사 | HDD 중심이지만 데이터센터 수요 수혜 동일 |

| CIEN (Ciena) | 광학 네트워킹 | AI DC 고속 연결 인프라 수혜 |

| SMH | 반도체 ETF | 스토리지 포함 반도체 인프라 전반 노출 |

참고 자료 · REFERENCES

- SanDisk (SNDK) Q4 FY2025 실적 발표 자료 — SanDisk Investor Relations, 2025

- S&P 500 YTD 100%+ 랠리 종목 스크리너 — Bloomberg / FactSet, 2026.04

- WDC 2026년 수요 전망 코멘트 — Western Digital Earnings Call, 2026.Q1

- SNDK 어닝 옵션 변동성 데이터 — Market Chameleon, 2026.04

본 글은 투자 참고 정보이며, 모든 투자 결정과 손실에 대한 책임은 투자자 본인에게 있습니다.

미국 주식 핵심 이슈를 짧게 계속 확인하세요

숏츠에서 본 이슈의 원문 정리와 후속 업데이트를 miju30.com에 모아둡니다.