2028년 얘기인데 왜 오늘 11% 올랐나 — 퀄컴 AI폰 칩 기대 [QCOM]

퀄컴 주가 전망: OpenAI가 AI폰 칩 파트너로 퀄컴·미디어텍 낙점. 2028 양산 계획인데 QCOM 당일 11% 급등한 이유와 지금 어떻게 봐야 하는지 분석.

이 글은 투자 참고용 정보입니다. 투자 판단과 손실 책임은 본인에게 있습니다.

- OpenAI, 2028년 양산 목표 AI폰 칩 파트너로 퀄컴·미디어텍 지목 — 애플 공급망 출신 Luxshare가 제조 맡는다.

- 스마트폰이 '앱 실행 기기'에서 '태스크 직접 처리 기기'로 전환, 고성능 온디바이스 NPU 수요 구조적 증가 국면.

- QCOM 당일 11% 급등했지만 2028 재료 선반영 논쟁 + Q2 어닝(4/30) 앞 불확실성 공존.

📅 발행 2026-04-27 KST | ✍️ 필자 30초미주 | ⏱️ 읽기 약 5분

퀄컴 주가 전망 — OpenAI AI폰 칩 협력 보도

핵심 질문부터 잡기

- OpenAI가 AI 에이전트 스마트폰용 칩 파트너로 퀄컴·미디어텍을 선택, 2028년 양산 목표

- QCOM 당일 +11% 급등 — 2년 후 뉴스가 오늘 주가를 움직인 이유

- Q2 어닝(4월 30일) 앞 변동성 구간, 퀄컴 주가 전망 어떻게 접근할 것인가

실전에서는 여기서 갈린다

2028년 얘기인데 왜 오늘 11% 올랐나은 한 줄 결론보다 “무엇이 가격을 움직이는가”를 먼저 봐야 한다. 숫자 자체보다 실적, 수급, 금리, 밸류에이션 중 어디에 연결되는지 확인하면 뉴스 해석이 훨씬 덜 흔들린다.

퀄컴 주가 전망 : 왜 OpenAI가 퀄컴을 골랐나

퀄컴 주가 전망을 다시 쓰게 만든 건 TF인터내셔널 시큐리티즈의 애널리스트 밍치궈(Ming-Chi Kuo)의 리포트였다.

4월 27일 발표된 내용에 따르면, OpenAI가 AI 에이전트 스마트폰 개발을 위해 퀄컴·미디어텍과 협력하고 있고, 애플 공급망 핵심인 Luxshare가 독점 시스템 설계·제조 파트너로 들어간다.

양산 목표는 2028년이다. 기기 콘셉트는 앱을 실행하는 게 아니라, AI가 유저의 요청을 직접 처리하는 앱 프리(app-free) 경험이다.

그렇다면 왜 하필 퀄컴인가. 이유는 단순하다 — 스마트폰용 고성능 AI 칩을 설계할 수 있는 회사가 지구상에 몇 개 없다. 애플 실리콘은 폐쇄 생태계, 삼성 엑시노스는 성능 평판에 물음표가 붙고, 미디어텍은 중저가 보급에 강하지만 플래그십 레퍼런스로는 퀄컴이 더 자연스럽다.

퀄컴 스냅드래곤 X Elite의 Hexagon NPU는 45 TOPS 처리 성능으로 현재 온디바이스 AI의 기준선을 제시하고 있다. 2026년에는 후속 세대인 Snapdragon X2 Elite가 80 TOPS까지 뛴다.

💡 TOPS란?

Tera Operations Per Second. AI 연산을 초당 몇 조 번 처리하는지 나타내는 지표. 숫자가 클수록 더 무거운 AI 모델을 기기 안에서 돌릴 수 있다.

구조 변화의 의미 — 앱 기기에서 AI 실행 기기로

스마트폰이 지난 15년간 해온 역할은 기본적으로 앱을 담는 그릇이었다. 카카오도, 카메라도, 지도도 전부 앱 아이콘 뒤에 있었다.

OpenAI가 그리는 미래는 다르다. AI 에이전트가 유저 대신 태스크를 처리한다. 여행 예약을 직접 하고, 업무 일정을 조율하고, 검색 결과를 요약해서 답을 내놓는다. 앱 아이콘을 탭하는 과정 자체가 사라지는 구조다.

퀄컴 입장에선 이게 구조적 포지션 변화다. 지금까지 스냅드래곤은 좋은 스마트폰을 만들기 위한 부품이었다. AI 에이전트폰 세계에서는 칩 자체가 기기의 핵심 가치가 된다.

개발자 입장에서 보면 이 부분이 가장 현실적으로 느껴진다. 온디바이스 AI를 프로덕션에 넣으려 할 때 가장 먼저 막히는 벽이 NPU 성능이 되는 기기의 비율이다. 플래그십 유저만 쓸 수 있는 기능은 상품화가 안 된다. OpenAI가 AI폰을 만든다는 건, 그 제약을 처음부터 하드웨어로 해결하겠다는 선언이기도 하다.

이번 뉴스는 퀄컴 주가 전망에서 그동안 빠져있던 소프트웨어 생태계 파트너 역할을 채워 넣는다. OpenAI가 퀄컴 칩 위에서 동작하도록 AI를 최적화한다면, 퀄컴은 단순 칩 제조사에서 AI 경험의 레퍼런스 플랫폼으로 포지션이 이동한다.

2028년 얘기인데 왜 오늘 올랐나

양산은 2028년이다. 실제 제품이 소비자 손에 들어가는 건 아무리 빨라도 2년 뒤 얘기다. 그런데 주가는 오늘 +11% 올랐다.

주식 시장은 미래를 선반영한다. 이 문장은 누구나 알지만, 실제로 어떤 메커니즘으로 작동하는지 보면 이번이 좋은 사례다.

QCOM은 2026년 들어 -13% 하락한 상태였다. 관세 불확실성, 스마트폰 수요 침체, JPMorgan의 4월 16일 Neutral 다운그레이드까지 겹쳤다. 쉽게 말하면 AI 랠리에서 소외된 반도체주 취급을 받고 있었다.

거기에 OpenAI 협력 보도가 나왔다. 시장은 이 뉴스를 단순히 2028년 제품 뉴스로 읽지 않았다. 퀄컴이 AI 칩 경쟁에서 소외될 것이라는 공포 자체를 해소하는 신호로 해석한 것이다.

이건 선반영이 아니라 공포 해소다. 주가가 올라간 게 아니라 내릴 이유가 사라진 것에 가깝다.

문제는 그 다음이다. 공포가 사라진 뒤에 남는 건 결국 펀더멘털이고, 그 첫 번째 시험이 4월 30일 Q2 어닝이다.

리스크 시나리오 — OpenAI 협력사인가, 피해자인가

이 질문이 퀄컴 주가 전망의 핵심 리스크다.

OpenAI는 자체 칩 개발을 이미 추진 중이다. 공개된 정보만 봐도, OpenAI는 TSMC와 직접 관계를 구축하고 있고 데이터센터 용 추론 칩 개발에도 손을 뻗고 있다. Jony Ive와 협업하는 스마트폰 디바이스(코드명 Sweetpea)에는 2nm 커스텀 칩이 들어간다는 보도도 있다.

그렇다면 두 가지 경로가 가능하다.

협력사 시나리오 : OpenAI가 2028년 AI폰을 만들면서 퀄컴 NPU를 기반으로 AI를 최적화. 퀄컴 스냅드래곤이 OpenAI 인증 AI 플랫폼이 되는 구도. 퀄컴 입장에선 최고의 레퍼런스를 얻는 셈이다.

대체 시나리오 : OpenAI가 퀄컴 칩을 초기 파트너십으로 활용하면서 자체 칩 개발 역량을 키운 뒤 장기적으로 분리. 이렇게 되면 퀄컴은 시장 개척에 기여만 하고 열매는 Apple Silicon 방식처럼 OpenAI가 가져간다.

미디어텍의 존재도 변수다. 단일 공급사가 아닌 퀄컴·미디어텍 듀얼 공급 구조라면, 퀄컴이 프리미엄 세그먼트를, 미디어텍이 중저가를 담당하는 분업이 될 가능성이 높다. 이 경우 퀄컴의 마진 구조는 유지되지만 볼륨은 절반이다.

중장기 퀄컴 주가 전망에서 이 두 경로 중 어느 쪽으로 가느냐가 밸류에이션의 기준점을 완전히 바꾼다.

숫자로 보는 퀄컴

| 항목 | 수치 | 비고 |

|---|---|---|

| 당일 종가 | $148.28 | +11.0% |

| 2026 YTD 수익률 | -13% | 급등 후에도 마이너스 |

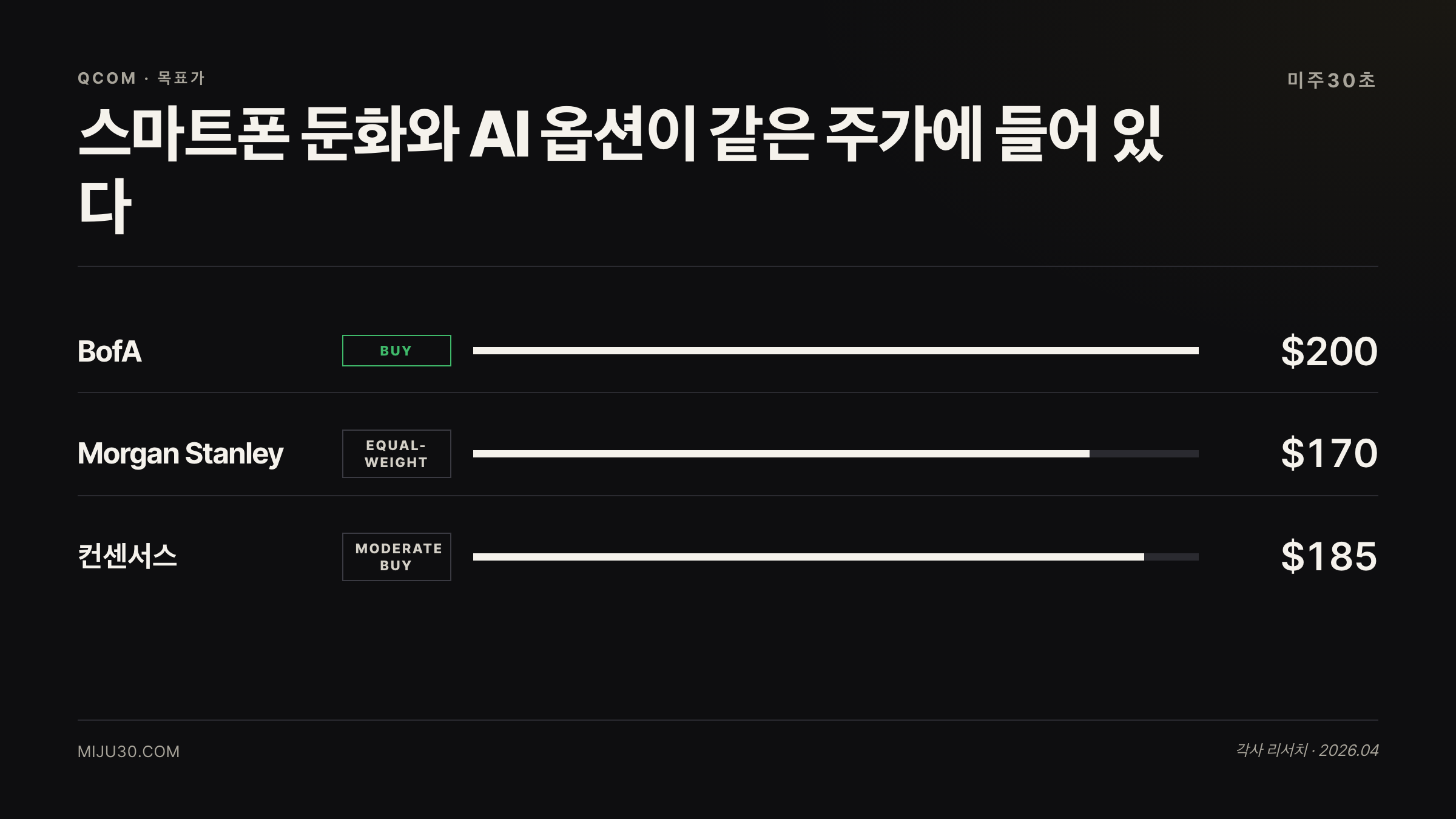

| 애널리스트 컨센서스 | Moderate Buy | 47명, 목표가 중간값 $195 |

| 목표가 범위 | $157 ~ $225 | Barclays ~ 상단 추정 |

| Q2 어닝 발표 | 2026-04-30 | 이번 주 수요일 |

| 스냅드래곤 NPU | 45 TOPS (X Elite) | X2 Elite는 80 TOPS |

AI 파트너십 발표와 주가 선반영

2019년, 퀄컴이 삼성과 함께 5G 칩 공급 파트너십을 체결했을 때도 비슷한 선반영이 있었다. 당시 5G 상용화는 2~3년 후 이야기였지만 QCOM은 발표 직후 15% 넘게 올랐다. 실제 5G 보급 사이클이 오면서 주가는 2년에 걸쳐 3배를 찍었다.

이번이 그 패턴과 다른 점은 생태계 파트너의 무게감이다. 삼성은 제조 파트너였지만, OpenAI는 AI의 정의 자체를 바꾸고 있는 회사다. 그 회사가 하드웨어 파트너를 공개적으로 지명했다는 건 5G 파트너십보다 시장에 주는 신호가 강하다.

퀄컴 주가 전망 — 두 가지 시나리오

- AI폰 테마를 믿는다면 : 2028 양산 가시화 시점(2027년 하반기 사전 발표 예상)까지 장기 보유 관점. 현재 YTD -13% 구간은 진입 비용 측면에서 나쁘지 않다. 단, Q2 어닝에서 가이던스 하단이 나오면 단기 조정 감내 필요.

- 단기 과열이라고 보는 분들에게 : 4월 30일 Q2 어닝 이전 포지션 축소 후 결과 확인이 합리적이다. 2028 재료는 단기 실적 미스를 덮기 어렵다. 오늘 11% 올라간 상태에서 어닝 실망이 겹치면 인텔 주가 전망 분석에서 확인한 것처럼 단기 변동성이 예상보다 클 수 있다.

30초 미주는 이렇게 봅니다

3~5년 장기로 봐야 한다고 쓴 게 불과 11일 전인데, OpenAI 협력 보도가 이렇게 빨리 나올 줄은 몰랐어요. 제가 기준으로 삼겠다고 했던 건 중저가 스냅드래곤에 NPU가 보급되는 속도였는데, OpenAI가 직접 AI폰을 밀어붙이면 퀄컴 입장에선 그 보급 압력이 훨씬 강하게 생길 거거든요.

근데 지금 당장 쫓아가기엔 Q2 어닝이 너무 바로 앞이에요. 어닝 결과 보고 $130~$135 구간이 다시 열리면 그때 소량 진입이 제 플랜이에요.

연관 종목

| 종목 | 관계 | 한 줄 요약 |

|---|---|---|

| INTC (인텔) | 반도체 섹터 동반 수혜 | AI 칩 부활 모멘텀 공유 중, 인텔 Q1 어닝 서프라이즈 분석 참고 |

| NVDA (엔비디아) | AI 칩 생태계 선두 | 데이터센터 vs 온디바이스 투 트랙 AI 칩 구도 |

| MEDIATEK (미디어텍) | OpenAI 공동 파트너 | 중저가 AI폰 세그먼트 경쟁자이자 협력사 |

| SMH | 반도체 ETF | 퀄컴 포함, 섹터 분산 접근 시 활용 |

참고 자료 · REFERENCES

- OpenAI explores team up with Qualcomm, MediaTek on AI agent phone. — CNBC, 2026-04-27

- Qualcomm jumps 12% on report it’s partnering with OpenAI on smartphone AI chip. — CNBC, 2026-04-27

- OpenAI Eyes AI Agent Smartphone With Qualcomm And MediaTek, Targets App-Free Experience By 2028. — Benzinga, 2026-04-27

- Qualcomm Stock Jumps 11% – Here’s Why It’s Still Down 13% in 2026. — 24/7 Wall St., 2026-04-27

- Snapdragon X2 Elite: 80 TOPS NPU performance overview. — Futurum Research, 2026-03

- Ming-Chi Kuo supply chain report on OpenAI smartphone chip partnership. — TF International Securities, 2026-04-27

본 글은 투자 참고 정보이며, 모든 투자 결정과 손실에 대한 책임은 투자자 본인에게 있습니다.

미국 주식 핵심 이슈를 짧게 계속 확인하세요

숏츠에서 본 이슈의 원문 정리와 후속 업데이트를 miju30.com에 모아둡니다.