테슬라 주가 전망 — JP모건 $145 경고 vs Wedbush $600 [TSLA] (26.04.12)

테슬라 주가 전망 — JP모건 $145 vs Wedbush $600 — 2026.04.12

이 글 핵심 3가지

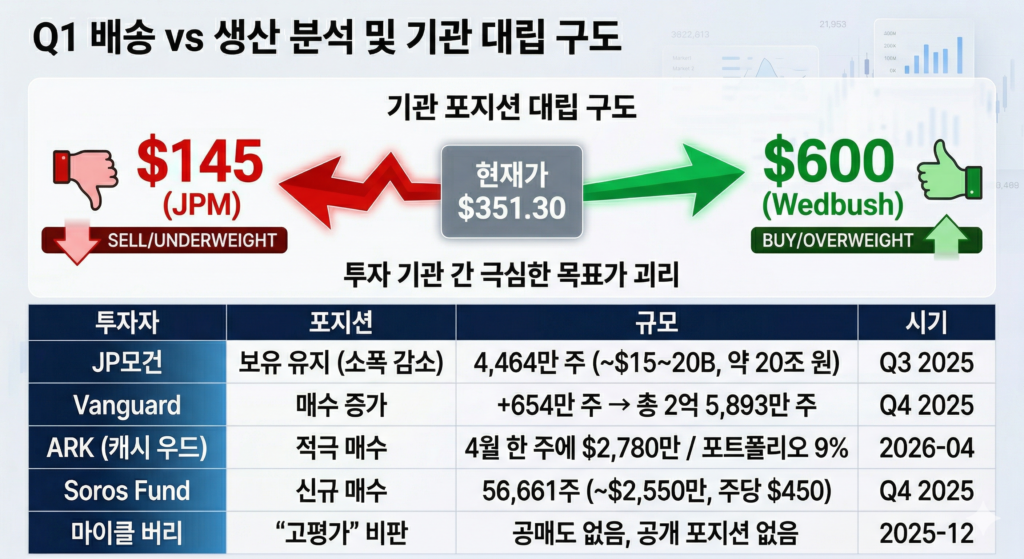

- JP모건 목표가 $145(현재가 대비 -58.7%), Wedbush $600(+70.9%) — 목표가 차이 $455가 현재 주가 $351보다 크다

- JP모건이 팔아라 경고를 내린 당일, 캐시 우드는 $2,780만 어치를 매수했고, JP모건 자신은 44M주(약 20조 원)를 그대로 보유 중

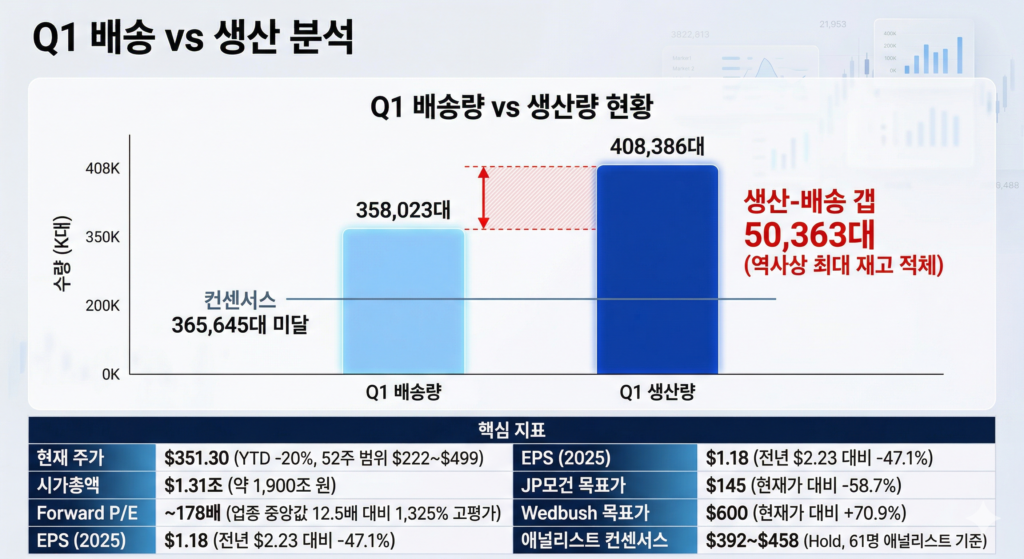

- Q1 배송 358K대로 컨센서스 미달, 생산-배송 갭 50,363대는 테슬라 역사상 최대 재고 적체

테슬라 주가 전망, 지금 어떤 상황인가

테슬라(TSLA) 주가가 연초 대비 -20% 하락한 $351.30에 거래되고 있습니다. Q1 배송 실적은 358,023대로 컨센서스 365,645대를 밑돌았고, 생산량 408,386대와의 갭인 50,363대는 역사상 최대 재고 적체 수준인데요. 이런 배경에서 JP모건 애널리스트 라이언 브링크먼은 목표가를 $145로 하향 조정하며 사실상 “지금 팔아라”는 신호를 보냈습니다. 반대편에서 Wedbush의 댄 아이브스는 $600 목표가를 유지하며 “AI와 로보틱스를 봐야 한다”고 맞섰거든요.

투자자들 반응은 어떤가

테슬라 주가 전망을 둘러싼 Reddit과 X에서 테슬라를 둘러싼 감성 분포는 부정 55% / 중립 25% / 긍정 20%로 나타납니다. Reddit 감성 점수는 100점 만점에 28점으로 베어리쉬 구간에 머물고 있는데요.

지배적인 정서를 한마디로 표현하면 불신 속의 기대 vs 배신감입니다. 2연속 배송 미스와 에너지 저장 사업부 -40% 쇼크가 겹치면서 약세파가 목소리를 키우고 있거든요.

약세파(55%)의 논리: 50,363대 재고 적체는 수요 둔화의 증거입니다. CEO 리스크(정치 참여 논란)가 브랜드 가치를 갉아먹고 있고, BYD의 기술 추격 속도가 심상치 않아요.

강세파(20%)의 논리: “테슬라는 자동차 회사가 아니라 AI-로보틱스 회사”라는 입장인데요. Q1 수치는 노이즈일 뿐이며, Wedbush $600 목표가를 근거로 역사적 저점 매수 기회라고 봅니다.

한쪽은 마지막 믿음마저 무너졌다며 청산 중이고, 다른 한쪽은 “역사적 저점 매수 기회”라고 외치는 중입니다. 여러분은 어느 진영에 더 가까운가요?

숫자로 보는 테슬라 주가 전망

| 지표 | 수치 | 비고 |

|---|---|---|

| 현재 주가 | $351.30 | YTD -20%, 52주 범위 $222~$499 |

| 시가총액 | $1.31조 (약 1,900조 원) | — |

| Forward P/E | ~178배 | 업종 중앙값 12.5배 대비 1,325% 고평가 |

| Q1 배송 | 358,023대 | 컨센서스 365,645대 미달 |

| 생산-배송 갭 | 50,363대 | 역사상 최대 재고 적체 |

| EPS (2025) | $1.18 | 전년 $2.23 대비 -47.1% |

| JP모건 목표가 | $145 | 현재가 대비 -58.7% |

| Wedbush 목표가 | $600 | 현재가 대비 +70.9% |

| 애널리스트 컨센서스 | $392~$458 (Hold) | 61명 애널리스트 기준 |

테슬라 주가 전망에서 이 수치가 의미하는 건 명확합니다. Forward P/E 178배는 자동차 업종 평균 12.5배의 14배가 넘는 수준이에요. 테슬라가 순수 자동차 회사라면 도저히 설명되지 않는 밸류에이션이지만, AI-로보택시-에너지 회사로 본다면 미래 가치를 선반영한 것이라는 해석도 가능하거든요.

더 주목할 숫자는 목표가 차이 $455입니다. $145에서 $600까지의 간격이 현재 주가 $351보다 크다는 건, 월가조차 이 회사의 가치를 측정하는 데 합의점을 찾지 못하고 있다는 뜻인데요. EPS도 전년 $2.23에서 $1.18로 -47.1% 급감한 상황이라, 실적 기반으로 현재 밸류에이션을 정당화하기는 쉽지 않은 구간입니다.

큰 손들의 포지션은

| 투자자 | 포지션 | 규모 | 시기 |

|---|---|---|---|

| JP모건 | 보유 유지 (소폭 감소) | 4,464만 주 (~$15~20B, 약 20조 원) | Q3 2025 |

| Vanguard | 매수 증가 | +654만 주 → 총 2억 5,893만 주 | Q4 2025 |

| ARK (캐시 우드) | 적극 매수 | 4월 한 주에 $2,780만 / 포트폴리오 9% | 2026-04 |

| Soros Fund | 신규 매수 | 56,661주 (~$2,550만, 주당 $450) | Q4 2025 |

| 마이클 버리 | “고평가” 비판 | 공매도 없음, 공개 포지션 없음 | 2025-12 |

여기서 가장 재미있는 건 JP모건의 행동입니다. 애널리스트 보고서로는 $145까지 떨어진다, 팔아라라고 외치면서, 정작 자산운용 부문에서는 4,464만 주를 들고 있거든요. 우리 돈으로 약 20조 원입니다. 팔라면서 자기들은 안 파는 겁니다.

물론 JP모건의 리서치 부문과 자산운용 부문은 독립적으로 움직인다는 게 공식 입장이에요. 그래도 같은 지붕 아래에서 정반대 포지션이 나온다는 건 개인 투자자 입장에서 씁쓸한 장면이긴 합니다.

캐시 우드는 더 대담한데요. JP모건이 매도 경고를 날린 바로 그 주에 $2,780만 어치를 추가 매수했습니다. ARK의 테슬라 장기 목표가는 $4,600이에요. JP모건 $145와의 격차가 무려 31배입니다. 뱅가드 역시 Q4에 654만 주를 추가 매수하며 총 2.59억 주를 확보했고, 소로스 펀드까지 신규 진입한 상황인데요.

빅머니들이 일제히 사고 있는데 JP모건만 팔라고 외치는 구도 — 테슬라 주가 전망, 과연 누가 맞을까요?

JP모건 $145 vs Wedbush $600: 당신의 선택은

이건 단순히 숫자 싸움이 아닙니다. 테슬라를 어떤 회사로 보느냐의 문제거든요.

- JP모건 $145를 믿는다면: 테슬라는 자동차 회사입니다. Q1 배송 미스, 50K 재고 적체, EPS -47% 하락이 본질이고, Forward P/E 178배는 버블이에요. 현 시점에서 비중 축소 또는 풋옵션 헤지가 합리적이며, $222(52주 저점) 부근까지 기다렸다가 재진입을 고려하는 전략이 가능합니다. 특히 Q2 실적까지 배송 미스가 이어진다면 $200 이탈도 배제할 수 없다는 게 약세파의 시나리오입니다.

- Wedbush $600을 믿는다면: 테슬라는 AI-로보택시-에너지 플랫폼입니다. Q1 실적은 로보택시 출시 전 과도기 노이즈이며, FSD(Full Self-Driving)와 옵티머스 로봇의 성장성이 현재 주가에 반영되지 않았다는 게 핵심 논리인데요. 캐시 우드($4,600 목표)와 뱅가드의 대규모 매수가 이 관점을 뒷받침합니다. 현 수준에서 분할 매수에 나서되, $300 아래는 적극 매수 구간으로 볼 수 있겠죠.

어느 쪽이든 한 가지는 분명합니다. 61명 애널리스트 컨센서스($392~$458)가 두 극단 사이 어딘가에 있다는 것. 목표가 차이 $455 — 현재 주가 $351보다 큰 이 간격이 어느 방향으로 좁혀질지, 2026년 하반기가 중요한 분기점이 될 겁니다.

> 📌 관련 글: 미국 주식 분석 전체 보기

참고 자료

- Tesla is down sharply in 2026, JPMorgan sees even more declines ahead — CNBC

- Tesla TSLA Q1 2026 delivery results miss expectations — Electrek

- JPMorgan $145 목표가 근거 — Electrek

- Wedbush $600 목표가 유지 — Yahoo Finance

- ARK 캐시 우드 Tesla 매수 — Benzinga

- JPMorgan 13F 보유 현황 — Fintel.io

- Q1 배송 50K 재고 적체 — autoevolution

- Forward P/E 178배 — GuruFocus

본 글은 투자 참고 정보이며, 모든 투자 결정과 손실에 대한 책임은 투자자 본인에게 있습니다.