팔란티어 주가 전망 2026: PLTR Q1 실적 전 옵션 ±10% 변동성 체크

팔란티어 주가 전망을 Q1 실적, EPS 컨센서스, 옵션시장 예상 변동성, 가이던스 관점에서 정리했다. PLTR 보유자가 실적 전 확인할 체크리스트다.

이 글은 투자 참고용 정보입니다. 투자 판단과 손실 책임은 본인에게 있습니다.

- 5/4 장 마감 후 Q1 2026 어닝 발표. 컨센서스 EPS $0.28, 매출 $1.54B.

- 옵션 시장 implied move ±10%, 콜·풋 비율 1.9:1로 매수 편향.

- 상업용 AI(AIP) 실수요 + 정부 Maven 계약 지속성이 핵심 관전 포인트.

📅 발행 2026-05-03 KST | ✍️ 필자 30초미주 | ⏱️ 읽기 약 4분

PLTR Q1 어닝 2026 — 내일 발표 전 마지막 체크포인트

팔란티어는 기대치가 너무 높아진 종목이다

팔란티어 주가 전망에서 지금 봐야 할 포인트는 방향 예측보다 실적 직후 변동성이다. 옵션시장은 PLTR 실적 발표 전후로 큰 가격 움직임을 반영하고 있으며, 투자자는 EPS 숫자보다 매출 성장률과 다음 분기 가이던스를 같이 확인해야 한다.

- 검색 핵심어: 팔란티어 주가 전망, PLTR 실적, 팔란티어 어닝

- 실전 체크: EPS 컨센서스, 매출 성장률, AI 플랫폼 수요, 가이던스

- 주의점: 실적이 좋아도 기대치가 높으면 셀온뉴스가 나올 수 있다.

숫자만 맞아도 부족할 수 있다

PLTR은 실적표가 나쁘지 않아도 주가가 흔들릴 수 있는 종목이다. 이미 옵션시장이 큰 변동을 반영했고, 시장은 EPS보다 상업 부문 성장과 다음 분기 가이던스가 과열된 기대를 버틸 수 있는지 본다.

발표 직후 먼저 볼 네 줄

- EPS 컨센서스 $0.28(+115% YoY), 매출 컨센서스 $1.54B(+74% YoY)

- 연초 대비 -20% 하락한 채로 어닝 진입 — S&P 500 대비 크게 언더퍼폼

- 옵션 시장 implied move ±10%, 콜·풋 비율 1.9:1로 강세 편향

PLTR Q1 어닝 2026: 지금 어떤 상황인가

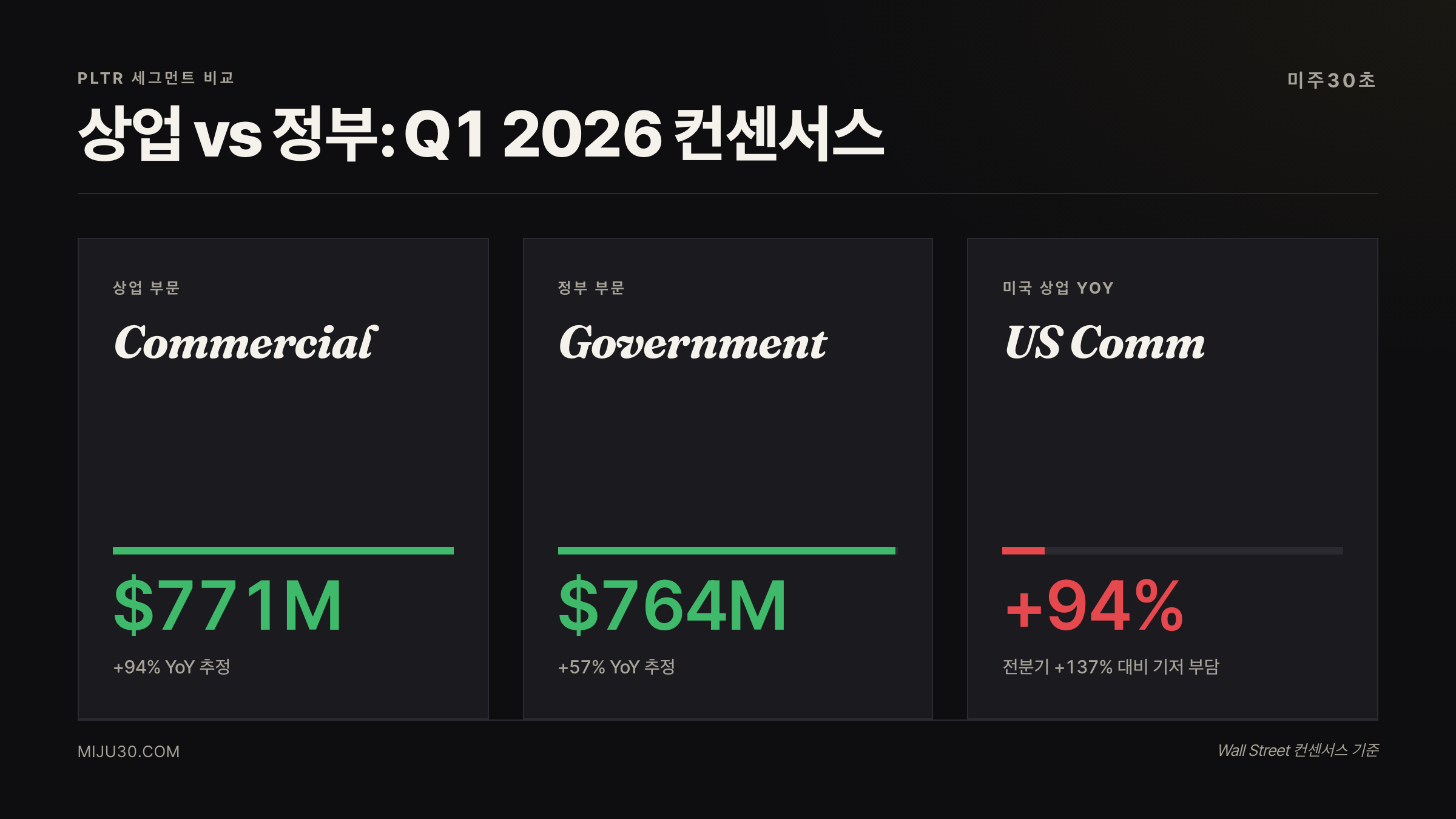

팔란티어는 5월 4일 장 마감 후 Q1 2026 실적을 발표한다. 컨센서스 EPS는 $0.28으로 전년 동기 대비 +115% 성장이 예상된다. 매출 컨센서스는 $1.54B, 상업 부문이 약 $771M(+94% YoY), 정부 부문이 약 $764M(+57% YoY)으로 양쪽 모두 성장세를 이어갈 것으로 시장은 본다.

문제는 주가다. 연초 고점 대비 -20% 하락한 채로 어닝에 들어간다는 게 이번 발표를 단순 컨센서스 비트 이상의 무게로 만들고 있다. 52주 고점 $207.52 대비 현재 $139 수준이니 낙폭이 작지 않다.

팔란티어 주가 전망을 놓고 월가 애널리스트 사이에서도 시각 차가 벌어져 있다. Wedbush의 Dan Ives는 $230 목표가(Outperform), Oppenheimer는 신규로 $200 목표가(Buy)를 내놓으며 강세 신호를 보낸 반면, 21명 전체 컨센서스는 중립 매수 수준에 머물러 있다.

투자자들 반응은 어떤가

Reddit과 X(트위터) 양쪽에서 PLTR 멘션이 어닝 직전 급증하는 패턴이 반복되고 있다. 절반 이상이 낙관론보다는 과거 어닝 후 단기 급락 경험 쪽을 더 많이 꺼낸다. Q4 2025 실적이 좋았음에도 발표 이후 주가가 흘러내린 기억이 있어서, 좋은 숫자가 나와도 차익 실현 물량을 걱정하는 시각이 상당하다.

콜·풋 비율이 1.9:1로 매수 편향인 건 맞다. 다만 함정이 있다. 7월 만기 150달러 콜 옵션에 1만 계약 이상이 몰려 있는데, 실제 방향성 베팅인지 기존 롱 포지션의 헤지용인지는 겉만 봐선 구분이 안 된다.

옵션과 실적표가 말한 숫자

| 지표 | Q4 2025 실적 | Q1 2026 컨센서스 |

|---|---|---|

| EPS(조정) | $0.14 | $0.28 |

| 매출 | $1.24B | $1.54B |

| 미국 상업 매출 | $507M | ~$550M 이상 |

| 정부 매출 | ~$580M | ~$764M |

| 미국 상업 YoY | +137% | +94% 추정 |

이 표에서 주목할 숫자는 미국 상업 부문이다. Q4에 +137% 성장을 기록한 직후 분기라 비교 기저가 높아졌다. +94% 컨센서스도 절대적으로는 강한 성장이지만, 시장이 기대감을 이미 충분히 선반영했다면 이 숫자가 나와도 주가가 움직이지 않을 수 있다.

2026년 연간 가이던스는 매출 $7.2B(+61% YoY), 미국 상업 매출 $3.1B 이상이다. 이번 Q1이 가이던스 상향의 실마리를 줄 수 있는지가 진짜 관전 포인트다.

큰 손들의 포지션은

| 투자자 | 포지션 | 근거 |

|---|---|---|

| ARK Invest (캐시 우드) | 하락 시 매수 확대 | 최근 저점 구간 매집 확인 |

| 기관 전체 | 45.65% 보유 | 기관 비중은 비교적 낮은 편 |

| Horizon Investments | 36,516주 매도 | 5월 초 SEC 공시 기준 |

기관 보유 비중 45%는 FAANG급 빅테크(60~70% 수준)보다 낮다. 기관 유입 여지가 남아있다고 볼 수도 있지만, 반대로 읽으면 기관이 아직 PLTR을 핵심 포트폴리오로 편입하지 않고 있다는 뜻이다. 개인적으로는 이 부분이 걸린다. 실적이 좋게 나와도 기관 매수 흐름이 따라올지 그 그림이 잘 안 그려진다.

옵션이 먼저 반응하고 있다

PLTR Q1 어닝 2026을 앞두고 가장 먼저 움직인 건 주식 시장이 아니라 옵션 시장이다. 5월 8일 만기 139달러 스트래들 프리미엄이 implied move ±10%를 이미 반영하고 있다. 어닝 전후로 14달러 내외의 움직임을 시장이 가격에 넣고 있는 셈이다.

💡 Implied Move(내재 이동폭)란? 어닝 직전 ATM 스트래들(콜+풋 동시 매수) 프리미엄을 주가로 나눠 계산한 값. 옵션 시장이 실적 발표 후 주가 변동폭을 어느 정도로 예상하는지 보여주는 지표다. 내재변동성(IV)이 높아질수록 이 수치도 커진다.

과거 PLTR 어닝 패턴을 보면, 실제 움직임이 implied move를 초과한 경우가 많았다. Q4 2025 어닝 때도 초기 급등 후 며칠 내 조정이 따라왔다. 이번 ±10% 기준이라면 발표 직후 $125~$153 사이 어딘가에서 마감이 예상되는데, 실제로는 그 범위를 벗어날 가능성도 열어둬야 한다.

낙관론 vs 신중론: PLTR Q1 어닝 2026 결론

낙관론을 믿는다면:

- AIP 미국 상업 매출이 전년대비 +80% 이상 확인되고 연간 가이던스 상향이 동반되면, 주가는 $155~$165 빠른 회복 시도 가능

- Maven 프로그램 공식 등재(Program of Record)로 정부 계약 가시성이 확보된 상태 — 방산 AI 수요 구조적 성장 스토리는 유효

신중론을 믿는다면:

- EPS +115%는 이미 주가에 상당 부분 반영됐을 수 있고, 가이던스 상향 없이 컨센서스만 맞춘다면 차익 실현이 나올 수 있음

- 현재 P/S 비율이 여전히 고점 수준이라 어닝 미스 시 하락 낙폭이 상대적으로 클 수 있음

어느 쪽이 맞을지는 내일 5시(미국 동부 기준) 이후에야 안다. 다만 어닝 직전 내재변동성 급등 구간은 옵션을 팔기 좋은 시점이라는 점은, 내재변동성이란? 글에서 다룬 IV Crush 원리와 맥락이 닿아 있다.

마지막으로 남는 질문

솔직히 팔란티어는 항상 결론 내기 어려운 종목이에요. 숫자는 매 분기 좋은데, 주가 반응은 예측이 안 되거든요. 이번에는 연초 -20% 하락이 좀 매력적으로 보이는 건 사실인데, 지금 바로 들어가지 않는 이유가 있어요. 어닝 직후 차익 실현 물량이 얼마나 나오는지 확인하고 싶거든요. 발표 후 $125달러 아래로 한 번 더 내려오면 그때 소량 들어가는 그림을 그리고 있어요. 가이던스 상향 없이 컨센서스만 맞추면 그 수준까지 밀릴 가능성이 있다고 보거든요.

연관 종목

| 종목 | 관계 | 한 줄 요약 |

|---|---|---|

| MSFT (마이크로소프트) | AI 인프라 경쟁자·파트너 | Azure AI 성장 여부가 AIP 수요 바로미터 |

| NVDA (엔비디아) | GPU 공급사 | Palantir AI 인프라 연산의 핵심 |

| SOXL | 반도체 레버리지 ETF | AI 수요 고점론 리스크 관련 SOXS 주가 전망에서 반도체 변동성 맥락 확인 가능 |

| INTC (인텔) | 정부 AI 칩 납품 경쟁사 | 정부 AI 계약 파이를 두고 간접 경쟁 |

참고 자료

팔란티어 주가 전망 FAQ

팔란티어 실적에서 가장 중요한 숫자는 무엇인가?

EPS도 중요하지만 PLTR은 성장주 성격이 강해 매출 성장률, 상업 부문 수요, 다음 분기 가이던스가 주가 반응을 더 크게 흔들 수 있다.

PLTR 실적 전 옵션 변동성은 왜 중요한가?

옵션시장이 큰 움직임을 가격에 넣고 있으면, 실적이 좋아도 실제 주가 반응이 기대보다 작을 경우 주식과 옵션 모두 실망 매물이 나올 수 있다.

참고 자료 · REFERENCES

- TipRanks — Palantir Q1 2026 Earnings Preview: 115% EPS Jump. — TipRanks, 2026-04-30

- Wedbush Securities — Palantir Outperform Reiteration, $230 Target. — TipRanks, 2026-04-29

- Oppenheimer — Initiation Buy, $200 Target. — Yahoo Finance, 2026-04-30

- Palantir Q4 2025 IR — U.S. Commercial Revenue +137% YoY. — investors.palantir.com, 2026-02

- Pentagon Maven Smart System Program of Record. — Motley Fool, 2026-03-22

- PLTR Options Implied Move ±10%, Barchart/OptionCharts. — 2026-05-01

본 글은 투자 참고 정보이며, 모든 투자 결정과 손실에 대한 책임은 투자자 본인에게 있습니다.

미국 주식 핵심 이슈를 짧게 계속 확인하세요

숏츠에서 본 이슈의 원문 정리와 후속 업데이트를 miju30.com에 모아둡니다.